미국의 국가채무

National debt of the United States이 기사는 업데이트가 필요합니다.최근 또는 할 수 본 기사 . (2020년 3월) |

연방정부는 2023년 2분기 기준 6.75 대 1의 부채 수익률을 기록하고 있습니다.

| 이 기사는 에 대한 시리즈의 일부입니다. |

| 예산과 부채는. 아메리카 합중국 |

|---|

|

미국의 국가채무는 미국 연방정부가 재무부 증권보유자들에게 진 국가채무의 총액입니다.어느 시점에서든 국가 부채는 재무부와 다른 연방 기관이 발행한 당시 발행된 재무부 증권의 액면 가치입니다."국가 적자"와 "국가 잉여"라는 용어는 일반적으로 누적 부채액이 아니라 연방 정부의 연도별 예산 잔액을 말합니다.적자의 해에는 정부가 적자 재원을 마련하기 위해 자금을 빌릴 필요가 있기 때문에 국가 부채가 증가하는 반면, 흑자의 해에는 지출보다 더 많은 돈을 받을수록 부채가 감소하여 정부가 일부 국채를 매입함으로써 부채를 줄일 수 있습니다.일반적으로 정부 부채는 정부 지출의 결과로 증가하고 세금이나 기타 수입으로 인해 감소하는데, 이 둘은 회계 연도 동안 변동합니다.[1]국가 총부채에는 두 가지 요소가 있습니다.[2]

- "공공이 보유한 부채" – 개인, 기업, 연방준비제도이사회(FRB), 외국, 주 및 지방정부가 보유한 것을 포함하여 연방정부 외부의 투자자가 보유한 재무부 증권과 같은 것.

- "정부 계정에 의해 보유된 부채" 또는 "정부 내 부채" – 사회보장신탁기금과 같은 연방 정부가 관리하는 프로그램의 계정에 보유된 비시장성 재무부 증권입니다.정부 계정이 보유한 부채는 재무부 증권에 투자된 다양한 정부 프로그램의 이자 수익을 포함한 누적 흑자를 나타냅니다.

역사적으로 국내총생산(GDP)에서 차지하는 미국의 공공부채는 전쟁과 불경기 동안 증가했다가 나중에 감소합니다.GDP 대비 부채 비율은 정부 흑자의 결과로 또는 GDP와 인플레이션의 증가를 통해 감소할 수 있습니다.예를 들어 GDP 대비 공공이 차지하는 부채는 2차 세계대전 직후(1945년 GDP 대비 113%) 정점을 찍었지만, 이후 2020년 2분기 동안 GDP 대비 134.84%에 달하는 새로운 최고치를 기록했습니다.[3]최근 수십 년간 인구구조의 고령화와 의료비용의 상승으로 연방정부 재정정책의 장기적인 지속가능성에 대한 우려가 대두되었습니다.[4]재무부가 대출할 수 있는 총액은 미국의 부채 한도에 의해 제한됩니다.[5]

2022년 2월 미국 연방정부 총부채가 사상 처음으로 30조 달러를 돌파했습니다.[6]2023년 8월 기준, 연방정부 총부채는 32.6조 달러, 공공이 보유한 25.8조 달러, 정부 내 부채는 6.8조 달러였습니다.[7]2023년 7월에 이 부채를 상환하는 데 드는 연간 비용은 7260억 달러로, 연방 총 지출의 14%를 차지했습니다.[8]2021년 12월 공공이 보유한 부채는 GDP의 96.19%로 추산되었으며, 이 공공부채의 약 33%는 외국인(정부 및 민간)이 소유하고 있었습니다.[9]미국은 세계에서 가장 큰 외채를 가지고 있습니다.2021년 12월 외국 기업이 보유한 미국 재무부 증권 총액은 7조 7천억 달러로 2020년 12월의 7조 1천억 달러에 비해 증가했습니다.[10]

코로나19 팬데믹 기간 동안 연방정부는 바이러스 지원과 경제적 구제에 수조 원을 지출했습니다.CBO는 2020 회계연도 예산 적자가 2019년의 3배 이상, GDP의 16%인 3조 3천억 달러로 증가할 것으로 추정했습니다.[11]

2013년 부채와 GDP가 모두 약 16.7조 달러(2021년~19.4조 달러)일 때 미국의 GDP 대비 국가부채 비율은 100%를 돌파했습니다.[12]2022년 4월 28일, 의회 예산국은 30조 달러의 국가 부채를 안정화하기 위해서(즉, 부채가 미국 경제에 비해 증가하는 것을 방지하기 위해서) "소득세 영수증 또는 급여 지급이 현재 예측된 경로에서 크게 변경되어야 한다"는 보고서를 발표했습니다.[13]

역사

미국 연방정부는 앤드루 잭슨 대통령 재임 기간인 1835-1836년 동안 약 1년간 국가채무를 완전히 상환한 것을 제외하고는 1789년 출범 이후 지속적으로 변동이 심한 공공채무를 안고 있습니다.수년에 걸친 비교를 위해 공공 부채는 종종 GDP 대비 비율로 표시됩니다.미국의 GDP 대비 공공 부채 비율은 2차 세계대전 중과 후에 해리 트루먼의 첫 번째 대통령 임기 동안 최고 수준에 도달했습니다.GDP 대비 공공부채 비율은 2차 세계대전 이후 빠르게 감소했고 리차드 닉슨이 이끈 1974년에는 최저치를 기록했습니다.GDP 대비 부채 비중은 지미 카터 대통령과 빌 클린턴 대통령 재임 기간을 제외하고는 그 이후 지속적으로 증가했습니다.

1980년대 로널드 레이건이 의회와 세율 인하와 군사비 지출 확대를 협상하면서 공공 부채가 급격히 증가했습니다.군사비 지출 감소, 세금 증가, 그리고 1990년대 호황으로 인해 1990년대에 하락했습니다.공공 부채는 조지 W. 부시 대통령의 재임 기간과 2007-2008년 금융 위기 이후 급격히 증가하였으며, 이로 인해 2008년의 긴급 경제 안정법과 2009년의 미국 경제 회복 및 재투자법과 같은 심각한 세수 감소와 지출 증가가 발생했습니다.[14]

의회 예산국(CBO)은 10월 5일 발간된 2018년 9월 월간 보고서에서 재무부의 "일간 재무부 성명"(DTS) 자료를 바탕으로 2017년 10월부터 2018년 9월까지 진행되는 2018 회계연도의 연방 예산 적자가 c.782억 달러라고 밝혔습니다.이는 2017 회계연도보다 1160억 달러나 더 많은 금액입니다.[15]: 1 CBO 보고서에 요약된 재무부 보고서에 따르면 2017년과 2018년 법인세는 920억 달러 감소했으며 이는 31% 감소를 의미합니다.CBO는 "하락폭의 절반 정도는...'법인세율 인하 및 기자재 구입액 전액을 즉시 공제할 수 있도록 확대'하는 내용을 포함한 2017년 조세감면 및 일자리법 일부 조항이 시행된 '6월 이후' 발생. (2021년~1조 4,400억 달러)[15]

Wall Street Journal[16] and Business Insider의 기사에 따르면,[17][16][18] 재무부가 2018년 10월 29일에 발표한 문서를 기반으로 2018 회계연도 4분기까지 1조 3,380억 달러(2021년 ~ 1조 4,400억 달러)의 부채를 발행했을 것으로 추정했습니다[17].[19]이는 2010년 1조 5,860억 달러(2021년 ~ 1조 9,500억 달러) 이후 가장 높은 부채 발행액이었을 것입니다.재무부는 4/4분기에 발행된 총 "순시장성 부채"(순시장성 증권)가 4,250억 달러에 이를 것으로 예상했습니다. 이는 2018년 "총 부채 발행"을 1조 달러 이상의 신규 부채로 증가시켜 "2017년 대비 146% 급증"을 의미합니다.[17]저널에 따르면 "2008년 이후 금융위기가 한창일 때" 4분기 발행량으로는 최고치를 기록했습니다.[16]저널과 비즈니스 인사이더가 인용한 바와 같이, 새로운 부채 발행의 주요 동인은 2017년 공화당 감세 및 일자리법,[16] "양당간 예산 합의" 및 "정부 지출 증가"로 인한 [17]"정체", "세수 부진", "법인세 수입 감소"입니다.[16][17]

평가 및 측정

공공계정 및 정부계정

2020년 7월 20일 기준, 공공이 보유한 부채는 20조 5,700억 달러, 정부 내 보유는 5조 9,400억 달러로 총 26조 5,100억 달러입니다.[20]공공이 보유한 부채는 2017년 GDP의 약 77%로 207개국 중 43위를 차지했습니다.[21]CBO는 2018년 4월에 이 비율이 2028년까지 거의 100%로 증가할 것이라고 예측했는데, 현재 정책이 예정된 만료일보다 연장될 경우 이 비율은 더 높아질 수 있습니다.[22]

국가채무도 유가증권과 비시장성 유가증권으로 구분할 수 있습니다.시장성이 있는 증권의 대부분은 세계적으로 투자자와 정부가 보유한 국채, 어음, 채권입니다.비시장성 증권은 2017년 2조8200억달러(2021년~3조1000억달러)에 달했던 사회보장신탁기금 등 특정 정부 신탁기금에 빚진 '정부계정 시리즈'가 주를 이룹니다.[23]

비시장성 증권은 프로그램 수혜자에게 지불해야 할 금액을 나타냅니다.예를 들어, 수령 시 현금으로 하지만 다른 용도로 지출되는 경우.[sentence fragment]정부가 예산의 다른 부분에서 계속 적자를 낸다면, 정부는 사회보장 신탁 기금을 마련하기 위해 국민들이 보유한 부채를 발행해야 할 것이고, 사실상 한 종류의 부채를 다른 종류의 부채로 교환하는 것입니다.[24][failed verification][dubious ]그 밖의 대규모 정부 내 보유자로는 연방 주택청, 연방 저축 대부 공사의 결의 기금, 연방 병원 보험 신탁 기금(메디케어) 등이 있습니다.[citation needed]

회계처리

미국 정부의 연결재무제표에는 일반인이 보유한 부채만 부채로 보고됩니다.미국 정부 계정이 보유한 부채는 해당 계정에는 자산이지만 재무부에는 부채입니다. 이들은 연결재무제표에서 서로 상쇄됩니다.[25]정부의 수입과 지출은 일반적으로 발생주의가 아닌 현금으로 표시되지만, 발생주의는 정부의 연간 운영에 대한 장기적인 영향에 대한 더 많은 정보를 제공할 수 있습니다.[26]미국의 공공 부채는 종종 GDP 대비 공공 부채의 비율로 표현됩니다.GDP 대비 부채 비율은 GDP 성장과 인플레이션뿐만 아니라 정부 흑자의 결과로 감소할 수 있습니다.[citation needed]

패니 메이와 프레디 맥 의무 제외

정상적인 회계 규칙 하에서는 완전 소유 회사는 소유주의 장부에 통합되지만 패니 메이와 프레디 맥의 큰 규모로 인해 미국 정부는 자체 장부에 통합하는 것을 꺼렸습니다.2008년 9월 12일, 두 모기지 회사가 구제금융을 요구했을 때, 백악관 예산국 국장인 짐 너슬은 처음에 그들의 예산 계획이 보수기관의 개입의 일시적인 성격 때문에 정부가 지원하는 기업 부채를 예산에 포함시키지 않을 것이라고 말했습니다.[27]개입이 지연되자 전문가들은 2012년 8월의 변화가 "국가의 더 영구적인 병동을 만들고 정부가 선호하는 주식을 영구적이고 영구적인 종류의 증권으로 만든다"고 언급하며 이 회계 처리에 의문을 제기하기 시작했습니다.[28]

연방정부는 공기업 회계감독위원회를 통제하고 있는데, 이 위원회는 보통 일관되지 않은 회계 관행을 비판하지만, 연방회계기준자문위원회가 정한 기준이나 자국 정부의 회계 관행을 감독하지는 않습니다.독립적인 두 GSE의 대차대조표상의 의무는 주로 모기지 지급 보증과 대행 채권으로 구성된 관리자 제도가 시행될 당시 5조 달러를 조금 넘었습니다.[29]GSE의 혼란스러운 독립적이지만 정부가 통제하는 상태는 2014년에 레거시 보통주와 우선주 투자자들이 다양한 활동가 캠페인을 시작하게 만들었습니다.[30]

보장의무제외

미국 연방정부의 보증은 반대하지 않았기 때문에 공공부채 총액에 포함되지 않았습니다.[clarification needed]2008년 말, 연방 정부는 2000년대 후반 금융 위기에서 발생한 문제들을 다루기 위해 고안된 몇 가지 프로그램에 따라 뮤추얼 펀드, 은행, 기업의 많은 의무를 보장했습니다.이 보증 프로그램은 의회가 이 계획의 연장을 거부한 2012년 말에 효력을 상실했습니다.부채 총액은 위기에 대응한 직접 투자 자금으로, 문제 자산 구제 프로그램에 따라 투자된 자금을 포함했습니다.

미지급의무제외

미국 연방정부는 현행법에 따라 메디케어, 메디케이드, 사회보장 등의 프로그램에 의무적으로 지불해야 할 의무가 있습니다.이러한 프로그램에 대한 비용을 지불하는 GAO(Government Accountability Office) 프로젝트는 향후 75년 동안 세수를 크게 초과할 것입니다.메디케어 파트 A(병원 보험) 급여는 이미 프로그램 세수를 초과하고 있으며, 사회 보장 급여는 2010 회계 연도에 급여세를 초과했습니다.이러한 적자는 다른 세원으로부터의 자금 지원이나 차입을 필요로 합니다.[31]이러한 적자 또는 미지급 채무의 현재 가치는 약 45조 8천억 달러입니다.이는 현행법상 앞으로 정부가 마련해야 할 불입채무를 갚기 위해 2009년에 적립해야 했던 금액입니다.약 7조 7천억 달러가 사회보장과 관련된 것이고, 38조 2천억 달러가 메디케어와 메디케이드와 관련된 것입니다.다시 말해, 의료 프로그램은 사회보장제도보다 거의 5배나 더 많은 자금을 필요로 할 것입니다.이것을 국가 부채와 다른 연방 의무에 더하면 총 부채는 거의 62조 달러에 이를 것입니다.[32]그러나 이러한 미지급 채무는 국가 채무에 대한 월별 재무부 보고서에서 볼 수 있듯이 국가 채무에 계상되지 않습니다.[33]

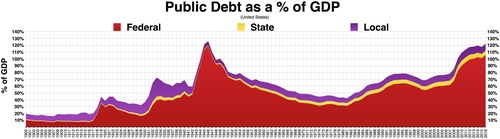

부채부담측정

연방, 주, 지방 채무 및 GDP 차트/그래프의 백분율

GDP는 경제의 총 규모와 생산량을 나타내는 척도입니다.부채 부담을 측정하는 하나의 척도는 GDP 대비 부채 비율로, "GDP 대비 부채 비율"이라고 불립니다.수학적으로, 이것은 부채를 GDP 금액으로 나눈 값입니다.의회 예산국은 연간 "예산 및 경제 전망"과 함께 역사적 예산 및 부채표를 포함하고 있습니다.GDP 대비 공공이 보유한 부채는 2000년 GDP 대비 34.7%에서 2008년 40.5%, 2011년 67.7%로 증가했습니다.[34]수학적으로 GDP 증가율(인플레이션도 고려)이 부채 증가율보다 높으면 부채가 늘어나는 동안에도 비율이 줄어들 수 있습니다.반대로 GDP 대비 부채 비율은 GDP 감소가 충분하다면 부채가 줄어드는 동안에도 증가할 수 있습니다.

CIA 월드 팩트북에 따르면, 2015년 동안 GDP 대비 미국의 부채 비율은 73.6%로 세계에서 39번째로 높았습니다.이는 "대중이 보유한 부채"를 이용하여 측정하였습니다.[35]그러나 FY2015년 말 이후 1조 달러의 추가 차입으로 인해 2016년 4월 기준 76.2%로 비율이 상향 조정되었습니다 [부록#선택된 연도의 국가 부채 참조].또한 이 숫자는 국가 부채와 지방 부채를 제외한 것입니다.OECD에 따르면 2015년 4분기 미국의 일반 정부 총부채(연방, 주, 지방)는 22.5조 달러(GDP의 125%)이며, 연방정부 내 연방채무에서 5.25조 달러를 빼서 "공공이 보유한 부채"만 계산하면 GDP의 96%를 차지합니다.[36]

'국민이 보유한 부채'에 '국가 내 부채'를 더해 전체 국가 부채를 사용하면 비율이 더 높습니다.예를 들어, 2016년 4월 29일 기준 공공이 보유한 부채는 약 13조 8,400억 달러(2021년~15조 5,000억 달러)로 GDP의 약 76%에 달하며, 정부 내 보유는 5조 3,500억 달러로 총 공공부채는 19조 1,900억 달러로 집계되었습니다.지난 12개월 동안의 미국 GDP는 약 18조 1,500억 달러로 GDP 대비 총 부채 비율은 약 106%[37]였습니다.

부채의 연도별 변동액 산정

개념적으로, 연간 적자(또는 흑자)는 국가 부채의 변화를 나타내야 하며, 적자는 국가 부채를 더하고 흑자는 이를 감소시킵니다.그러나 예산 계산에는 일반적으로 언론에 보도되는 적자 수치("총 적자")를 연간 부채 증가와 상당히 다르게 만들 수 있는 복잡성이 있습니다.사회보장 프로그램의 처리, 재무부 차입, 예산 절차 외 보충적 지출 등이 주요 차이점입니다.[38]

사회보장 급여세와 복리후생비는 미국 우정국의 순 잔액과 함께 "예산 외"로 간주되며, 다른 대부분의 지출 및 영수증 범주는 "예산 외"로 간주됩니다.연방정부 총적자는 예산 외 적자(또는 잉여)와 예산 외 적자(또는 잉여)의 합입니다.1960 회계연도부터 연방정부는 1999 회계연도와 2000 회계연도를 제외한 예산 적자와 1969 회계연도와 1998 회계연도를 제외한 총 연방 적자를 운영해 왔습니다.2001 회계연도.[39]

예를 들어, 2009년 1월 CBO는 2008 회계연도의 "예산 외 적자"가 6,380억 달러로, (주로 사회보장 수익이 지출을 초과함에 따라) 1,830억 달러의 "예산 외 흑자"와 상쇄되어 4,550억 달러의 "총 적자"가 발생했다고 보고했습니다.이 후자의 수치는 언론에 자주 보도되는 수치입니다.그러나 "금융 시장 안정을 목표로 한 재무부 조치"에는 서브프라임 모기지 사태로 인해 이례적으로 높은 금액인 3,130억 달러가 추가로 필요했습니다.이는 "대중이 보유한 debt"이 7680억 달러(4550억 달러 + 313억 달러 = 768억 달러) 증가했음을 의미합니다."예산 외 잉여금"은 일반적인 경우와 마찬가지로 차입 및 지출되었으며, 이로 인해 "정부 내 부채"는 1,830억 달러 증가했습니다.따라서 2008 회계연도의 "국가 부채"의 총 증가액은 768B 달러 + 183B 달러 = 9,510억 달러였습니다.재무부는 2008 회계연도 국가 부채가 1,017B 달러 증가했다고 발표했습니다.[40]660억 달러의 차이는 오바마 대통령이 2010 회계연도 예산에 대부분을 포함하기 시작할 때까지 예산 절차를 완전히 벗어나 있었던 테러와의 전쟁을 위한 "추가 지출"과의 차이일 가능성이 높습니다.[41]

다시 말해, "예산 외" 사회보장 잉여금을 지출하면 (정부 내 부채를 증가시킴으로써) 총 국가 부채가 증가하는 반면, "예산 외" 잉여금은 언론에 보도된 "총" 적자를 감소시킵니다."추가 지출"이라고 불리는 특정 지출은 전적으로 예산 절차 밖에 있지만 국가 부채를 증가시킵니다.이라크와 아프가니스탄 전쟁에 대한 자금 지원은 오바마 행정부 이전에 이런 방식으로 이루어졌습니다.[41]특정 경기부양책과 귀띔도 예산 편성 과정에서 벗어나 있었습니다.연방정부는 부채 총액(공공 및 정부 내 보유)을 매일 발표합니다.[42]

축소

마이너스 실질금리

미국 재무부는 2010년부터 정부 부채에 대해 마이너스 실질금리를 얻고 있는데, 이는 물가 상승률이 부채에 대해 지불하는 이자율보다 크다는 것을 의미합니다.[43]시장이 충분히 위험이 낮은 대안이 없다고 판단하거나 보험사, 연금, 채권, 머니마켓 등 대중적인 기관투자를 할 때 물가상승률을 앞지르는 이런 낮은 금리가 발생합니다.그리고 균형잡힌 뮤추얼 펀드는 위험에 대비하기 위해 재무부 증권에 충분히 많은 금액을 투자하는 것을 선택합니다.[44][45]경제학자 로렌스 서머스(Lawrence Summers)는 이러한 저금리 상황에서 정부 차입금은 실제로 납세자의 돈을 절약하고 신용도를 향상시킨다고 말합니다.[46]

1940년대 후반부터 1970년대 초반까지 미국과 영국은 모두 마이너스 실질금리를 활용해 부채 부담을 10년마다 GDP의 30~40%가량 줄였지만, 정부 부채 금리가 이렇게 낮은 수준을 계속 유지한다는 보장은 없습니다.[44][47]1946년에서 1974년 사이에 미국의 GDP 대비 부채 비율은 121%에서 32%로 떨어졌는데, 그 중 8년 동안 흑자가 난 것은 적자보다 훨씬 작았습니다.[48]

지급준비금 요구사항 상향 및 완전 지급준비금 뱅킹

국제통화기금에서 일하고 있는 두 명의 경제학자 자로미르 베네스와 마이클 쿰호프는 "The Chicago Plan Revisited"[49][50]라는 작업 논문을 발표했는데, 이 논문은 은행의 지급준비금 요건을 높이고, 부분 지급준비금 은행에서 완전 지급준비금 은행으로 전환함으로써 부채를 줄일 수 있다고 제안했습니다.파리경제대학의 경제학자들은 이 계획에 대해 이미 동전화폐의 현상유지라고 논평했고,[51] 노르제스 은행의 한 경제학자는 금융산업을 실물경제의 일부로 간주하는 맥락에서 이 제안을 검토했습니다.[52]한 경제정책연구센터 논문은 "새로운 법적 화폐 창출에 의해 실질적인 부채가 창출되지 않으며 따라서 공공 부채가 증가하지 않는다"[53]는 결론에 동의합니다.

부채상한선

채무상한제는 재무부가 발행할 수 있는 국가채무 규모를 제한하기 위한 입법 장치입니다.사실상 지출이 이미 승인(예산안에)되고 세출이 책정된 경우에도 한도에 도달한 후에는 재무부가 지출을 지불하는 것을 제한합니다.이런 상황이 발생한다면 재무부가 채무불이행을 피하기 위해 채무상환을 우선시할 수 있을지는 불확실하지만, 일부 비채무불이행을 해야 할 것입니다.[citation needed]

부채보유액

재무부는 부채의 "공적" 부분에 있는 채권, 어음, 채권을 다양한 사람들이 소유하고 있기 때문에, 미국 부채의 소유자를 나타내기 위해 일반적인 범주별로 보유자의 유형을 분류한 정보도 발표합니다.이 데이터 세트에서는 공공 부분의 일부가 이동하여 전체 정부 부분과 결합하는데, 이 금액은 미국 통화 정책의 일환으로 연방준비제도가 소유하고 있기 때문입니다.(연방준비제도 참조).

차트에서 알 수 있듯이, 전체 국가 부채의 절반이 채 되지 않는 부분이 "연방준비제도 및 정부 내 보유"에 빚지고 있습니다.채권의 외국인 및 해외 보유자도 채권, 어음 및 채권 부문에서 합산됩니다.오른쪽에는 2008년 6월 현재 데이터에 대한 차트가 있습니다.

외국인지분

2021년 4월 ~ 2022년 4월

2018년 10월 기준, 외국인은 6.2조 달러의 미국 부채를 보유하고 있으며, 이는 공공이 보유한 부채 16.1조 달러의 약 39%, 총 부채 21.8조 달러의 약 28%에 해당합니다.[54]2020년 12월, 외국인은 미국 공공 부채의 33%(21조 6천억 달러 중 7조 달러)를 보유하고 있으며, 이 7조 달러 중 4조 1천억 달러(59.2%)는 외국 정부의 것이고 2조 8천억 달러(40.8%)는 외국 투자자의 것입니다.2020년 12월 미국 공공부채 상위 3개 보유국은 일본(1.2조 달러 또는 17.7%), 중국(1.1조 달러 또는 15.2%), 영국(0.4조 달러 또는 6.2%)[55]입니다.

역사적으로 외국 정부가 보유한 비중은 1988년[56] 공공부채의 13%에서 2015년 34%로 증가했습니다.[57]최근 몇 년간 외국인 지분율은 총부채와 달러 총액 모두에서 후퇴했습니다.중국은 2011년 미국 부채의 9.1% 또는 1조 3천억 달러를 최대 보유한 이후 2018년에는 5%로 감소했습니다.2012년 일본의 최대 보유액은 7%, 즉 1조 2천억 달러였고, 이후 2018년에는 4%로 감소했습니다.[58]

Paul Krugman에 따르면, "미국은 실제로 외국 투자자들에게 지불하는 것보다 해외의 자산으로부터 더 많은 것을 번다."[59]그럼에도 불구하고, 이 나라의 순 국제 투자 지위는 9조 달러 이상의 부채를 나타내고 있습니다.[60]

예보

CBO 10년 전망 2018~2028 (코로나19 이전 대유행)

CBO는 2018년 4월에 발표한 연례 "예산 및 경제 전망"에서 2018-2028년 기간 동안 조세 감면 및 일자리법과 별도 지출 법안의 영향을 추정했습니다.

- 2018 회계연도(2017년 10월 1일부터 트럼프 대통령이 예산을 편성한 첫 해인 2018년 9월 30일까지)의 재정적자는 8040억 달러로 2017년의 6650억 달러에 비해 1,390억 달러(21%) 증가하고, 2018년의 기존 기준 전망치(2017년 6월)인 5,800억 달러에 비해 2,420억 달러(39%) 증가할 것으로 전망됩니다.2017년 6월 전망은 본질적으로 오바마 대통령으로부터 물려받은 예산 궤적이었습니다; 그것은 트럼프 대통령 하에서 세법과 지출 증가 이전에 준비되었습니다.

- 2018-2027년 기간 동안 CBO는 연간 적자(즉, 부채 증가)의 합계를 기존 기준선(2017년 6월) 전망치인 10.1조 달러보다 1.6조 달러(16%) 증가한 11.7조 달러로 전망했습니다.

- 1조 6천억 달러의 부채 증가에는 다음과 같은 세 가지 주요 요소가 포함됩니다.

- 세금 감면으로 인해 1조 7천억 달러의 수입 감소;

- 1.0조 달러의 지출이 추가됩니다.

- 이전에 예측했던 것보다 높은 경제 성장으로 인해 1조 1천억 달러의 증가된 수익을 부분적으로 상쇄하고 있습니다.

- 국민이 보유한 부채는 2018년 말 GDP(16조 달러)의 78%에서 2028년에는 96%(29조 달러)로 증가할 것으로 예상됩니다.이는 제2차 세계대전 종전 이후 가장 높은 수준이 될 것입니다.[citation needed]

- CBO는 대체 시나리오(2018년 4월 현재 시행 중인 정책이 예정된 개시 또는 만료 기간을 초과하여 유지됨) 하에서 적자가 상당히 증가하여 2018-2027년 기간 동안 13.7조 달러 증가할 것으로 추정했으며, 이는 2017년 6월 기준 예측보다 3.6조 달러 증가한 것입니다.예를 들어, 현재의 정책을 유지하는 것은 다른 변화들 중에서 2025년에 예정된 만료일을 넘긴 트럼프 개인의 감세를 연장하는 것을 포함할 것입니다.

- 1조 6천억 달러의 부채 증가는 가구당 약 12,700달러(2017년 1억 2,620만 가구 추정)에 해당하며, 3조 6천억 달러는 가구당 28,500달러에 해당합니다.[22]

CBO 10년 전망 2020~2030 (코로나19 팬데믹 기간)

CBO는 코로나19 팬데믹의 영향으로 2020 회계연도 예산 적자가 2019년의 3배 이상, GDP의 16%인 3조 3천억 달러로 증가할 것으로 추정했습니다.CBO는 또한 대불황 이전인 2019년 79%, 2007년 35%에 비해 2020년에는 대중이 보유한 부채가 GDP의 98%까지 증가할 것으로 예측했습니다.[11]

CBO장기전망

CBO는 매년 장기 예산 전망을 보고하며 지출, 수익, 적자 및 부채에 대해 최소 두 가지 시나리오를 제공합니다.2019년 전망은 주로 2049년까지의 30년 기간을 다루고 있습니다.CBO는 다음과 같이 보도했습니다.

향후 30년간 대규모 예산 적자는 2019년 국내총생산(GDP)의 78%에서 2049년까지 144%로 공공이 보유한 연방 부채를 전례 없는 수준으로 끌어올릴 것으로 예상됩니다.이 예측은 생산성 증가와 연방 부채 이자율과 같은 다양한 요인에 대한 CBO의 중심 추정치를 포함합니다.CBO의 분석에 따르면 이러한 요인들에 대한 값이 기관의 예상치와 다르더라도 지금으로부터 수십 년 후의 부채는 아마도 현재보다 훨씬 더 많을 것입니다.[61]

또한 대체 시나리오 하에서는 다음과 같습니다.

국회의원들이 현재 시행 중인 특정 주요 정책을 유지하기 위해 현행법을 변경한다면, 가장 중요한 것은, 2020년에 재량 지출을 줄이고 2026년에 개인 소득세를 인상하는 것을 막는다면, 공공이 보유한 부채는 훨씬 더 증가하여 2049년까지 GDP의 219%에 이를 것입니다.이와는 대조적으로, 사회보장 혜택이 사회보장 신탁기금이 받는 수익에서 지불해야 할 금액으로 제한된다면, 2049년 부채는 GDP의 106%에 이를 것이며, 여전히 현재 수준을 훨씬 상회할 것입니다.

장기적으로 이자비용과 의무지출 범주(예: 메디케어, 메디케이드, 사회보장)는 GDP에 비해 계속 증가하는 반면, 재량 범주(예: 국방 및 기타 내각부)는 GDP에 비해 계속 감소할 것입니다. 부채는 GDP에 비해 계속 증가할 것으로 예상됩니다.비록 CBO가 GDP 대비 부채 비율을 낮추는 긴축 정책을 포함한 다른 시나리오들을 제시했지만, 그는 위의 두 가지 시나리오를 제시했습니다.[61]

위험과 논쟁

CBO위험요인

CBO는 2010년 7월 출판물에서 부채 수준의 증가와 관련된 몇 가지 유형의 위험 요소를 보고했습니다.

- 저축의 증가하는 부분은 공장이나 컴퓨터와 같은 생산적인 자본재에 대한 투자보다는 정부 부채의 구입에 사용될 것이며, 이는 달리 발생할 수 있는 것보다 더 낮은 생산과 수입으로 이어질 것입니다.

- 증가하는 이자 비용을 지불하기 위해 더 높은 한계 세율을 사용한다면, 저축은 감소하고 일은 위축될 것입니다.

- 상승하는 이자 비용은 정부 프로그램의 축소를 강요할 것입니다.

- 정책입안자가 경제적 과제에 대응하기 위해 재정정책을 사용할 수 있는 능력에 대한 제한.

- 투자자들이 더 높은 금리를 요구하는 갑작스러운 재정 위기의 위험 증가.[62]

중국의 미국 부채 보유 우려

2013년 포브스 기사에 따르면, 많은 미국인과 다른 경제 분석가들은 중화인민공화국이 보유하고 있는 미국 정부 부채의 양에 대해 우려를 표명했습니다.[63][64]2012 회계연도 국방수권법에는 국방장관이 "중국이 보유한 미국 연방채무에 대한 국가안보 위험평가"를 실시하도록 하는 조항이 포함되어 있었습니다.미 국무부는 2012년 7월 보고서를 내고 "미국 재무부 증권을 강압적인 도구로 사용하려는 시도는 효과가 제한적일 것이며 미국보다 중국에 더 많은 해를 끼칠 가능성이 있다"고 밝혔습니다.2013년 8월 19일 의회 조사국 보고서는 이 위협이 신뢰할 수 없으며 실행되더라도 그 효과는 제한적일 것이라고 말했습니다.보고서는 이 위협이 "외교적, 군사적, 경제적 영역에서 중국의 억제 옵션을 제공하지 않을 것이며, 이는 평시와 위기 또는 전쟁 시나리오에서 모두 사실로 남을 것"이라고 말했습니다.[65]

제임스 K의 2010년 기사. 갤브레이스 인 더 네이션은 적자를 방어하고 중국의 보유자산을 포함한 미 달러화 표시 국채의 외국 보유에 대한 우려를 일축하고 있습니다.[66]2010년, Warren Mosler는 "중국인들이 T-증권을 상환할 때마다, 그 돈은 중국의 연준 당좌예금 계좌로 다시 송금됩니다.모든 매입과 상환 과정에서 달러는 연준을 떠나지 않습니다."[67]호주의 경제학자 빌 미첼은 미국 정부가 "거의 무한한 능력을 가지고 있다"고 주장했습니다.돈을 쓰기 위해서요."[68]베이징의 2020년 8월 교도통신 보도에 따르면 중미 긴장이 고조되는 상황에서 금융 시장은 중국이 1조 달러(2021년 ~ 1조 400억 달러)가 넘는 미국 부채 보유를 무기화할 수 있다고 우려하고 있습니다.중국이 미국 국채를 대규모로 매각할 경우 부채 가격이 하락하고 미국 내 금리가 인상돼 미국 국내의 "투자와 소비 지출"이 억제될 것입니다.[69]그러나 부채 가격 하락을 초래하는 중국의 대규모 매각은 중국의 매각 대금뿐만 아니라 남아 있는 보유 자산의 가치에도 악영향을 미칠 것입니다.

지속가능성

2009년에 Government Accountability Office(GAO)는 미국이 메디케어와 사회보장 지출의 예상되는 미래 증가로 인해 "재정적으로 지속 불가능한" 길을 걷고 있다고 보고했습니다.[31]비즈니스 인사이더의 밥 브라이언(Bob Bryan)이 정리한 2018년 10월 재무부 보고서에 따르면, 도널드 트럼프 대통령이 2017년[70] 12월 22일 법으로 서명한 2017년[16] 조세 감면 및 일자리법과 2018년 3월 23일 법으로 서명한 2018년 통합 세출법의 결과로 미국 연방 재정 적자가 증가했습니다.[71][72]

경제성장에 대한 리스크

부채 수준은 경제 성장률에 영향을 미칠 수 있습니다.2010년에 경제학자 Kenneth Rogoff와 Carmen Reinhart는 연구 대상 20개 선진국 중 부채가 비교적 중간이거나 낮을 때(즉, GDP의 60% 미만) 연평균 GDP 성장률은 3-4%였지만 부채가 높을 때(즉, GDP의 90% 이상)는 1.6%로 떨어졌다고 보고했습니다.[73]2013년 4월 메사추세츠 애머스트 대학의 Herndon, Ash 및 Pollin에 의해 원래 논문에서 코딩 오류가 발견되었을 때 Rogoff와 Reinhart의 연구 결론에 의문이 제기되었습니다.[74][75]Herndon, Ash and Pollin은 오류를 수정하고 사용된 비정통적인 방법을 사용한 후, 특정 임계치 이상의 부채가 성장을 감소시킨다는 증거가 없다는 것을 발견했습니다.[76]라인하트와 로고프는 오류를 수정한 후에도 높은 부채와 성장 사이에 부정적인 관계가 남아 있다고 주장합니다.[77]그러나, 폴 크루그먼을 포함한 다른 경제학자들은 국가 부채를 증가시키는 것은 반대가 아니라 저성장이라고 주장했습니다.[78][79][80]

벤 버냉키 전 연방준비제도이사회(FRB) 의장은 2010년 4월 재정의 지속 가능성에 대해 "경험이나 경제 이론은 정부 부채가 번영과 경제 안정을 위협하기 시작하는 문턱을 명확하게 나타내지 않습니다.하지만 급증하는 연방정부 부채와 관련된 상당한 비용과 위험을 감안할 때, 우리나라는 조만간 적자를 장기적으로 지속 가능한 수준으로 줄이기 위한 신뢰할 만한 계획을 수립해야 합니다."[81]

이자 및 부채 서비스 비용

부채 수준의 상승에도 불구하고 최근 몇 년간 정부 부채에 대해 지급된 장기 이자율보다 낮기 때문에 이자 비용은 약 2008년 수준(총 4,500억 달러)에 머물고 있습니다.2018/19 회계연도 말(2019년 9월 30일 종료) 연방채무는 22.7조 달러(2021년~24.4조 달러)입니다.대중이 보유하고 있는 부분은 16조 8천억 달러였습니다.두 수치 모두 정부에 빚진 약 2조 5천억 달러를 포함하지 않습니다.[82]부채에 대한 이자는 4,040억 달러였습니다.[83]

미국의 국가 부채에 대한 서비스 비용은 다양한 방법으로 측정될 수 있습니다.CBO는 순이자를 GDP 대비 백분율로 분석하며, 높은 비율은 이자 지불 부담이 더 높다는 것을 나타냅니다.2015년 GDP는 1.3%로 1966~1968년의 사상 최저치인 1.2%에 근접했습니다.1966년부터 2015년까지의 평균은 GDP의 2.0%였습니다.[84] 그러나 2016년 CBO는 이자율과 부채 수준이 모두 상승함에 따라 이자 금액과 % GDP가 향후 10년 동안 크게 증가할 것으로 추정했습니다. "그 부채에 대한 이자 지불은 연방 정부의 크고 빠르게 증가하는 비용을 나타냅니다.CBO의 기준선에 따르면 순이자 지급액은 현행법상 3배 이상 증가하여 2014년 GDP의 1.3%인 2,310억 달러에서 2024년에는 GDP의 3.0%인 7,990억 달러로 1996년 이후 가장 높은 비율을 기록했습니다."[85]

책임 있는 연방 예산 위원회(CRFB)의 연구에 따르면, 미국 정부는 2024년까지 국방 예산보다 부채 상환에 더 많은 돈을 쓸 것이라고 합니다.[86]

공공부채의 정의

경제학자들은 공공 부채의 정의에 대해서도 논의합니다.크루그먼은 2010년 5월 국민이 보유한 부채가 올바른 사용법이라고 주장한 반면, 라인하트는 대통령 재정개혁위원회에서 총부채가 적절한 사용법이라고 증언했습니다.[78]예산 및 정책 우선 순위 센터(CBPP)는 공적 인물이 보유한 낮은 부채의 사용을 지지하는 몇몇 경제학자들의 연구를 부채 부담에 대한 보다 정확한 측정으로 인용하면서 이 위원회 위원들의 의견에 동의하지 않았습니다.[87]

2011년 2월 약 4조 6천억 달러였던 정부 내 부채의 경제적 성격에 대한 논쟁이 있습니다.[88]예를 들어, CBPP는 "[대중이 보유한] 부채의 큰 증가는 금리를 상승시키고 연방정부가 미국 밖의 대출기관에 지불해야 하는 미래 이자 지불액을 증가시킬 수 있으며, 이는 미국인들의 소득을 감소시킬 수 있다"고 주장합니다.이와는 대조적으로 정부 내 부채(총부채의 다른 요소)는 연방 정부가 자신에게 빚지고 이자를 지불하는 것이기 때문에 그러한 영향이 없습니다."[87]그러나, 미국 정부가 CBO와 OMB가 예상하는 대로 가까운 장래에 "예산에 따라" 적자를 계속한다면, 사회보장 프로그램의 예상 부족분을 지불하기 위해 시장성 있는 재무부 지폐와 채권(즉, 공공이 보유한 부채)을 발행해야 할 것입니다.이는 "정부 내 부채"를 대체하는 "공공이 보유한 부채"로 이어질 것입니다.[89][90]

세대간 형평성

국가 부채에 관한 한 논쟁은 세대간 형평성과 관련이 있습니다.예를 들어, 한 세대가 적자 지출과 부채 축적에 의해 가능해진 정부 프로그램이나 고용의 혜택을 받고 있다면, 그에 따른 더 높은 부채는 미래 세대에 어느 정도의 위험과 비용을 부과합니까?고려해야 할 몇 가지 요소가 있습니다.

- 일반인이 보유한 부채 1달러마다 투자자가 자산으로 계산하는 정부 의무(일반적으로 시장성이 있는 재무부 증권)가 있습니다.미래 세대는 이러한 자산이 그들에게 전달되는 정도까지 혜택을 받습니다.[91]

- 2010년 기준으로 금융 자산의 약 72%가 인구의 가장 부유한 5%가 보유하고 있습니다.[92]이것은 부와 소득 분배 문제를 제시하는데, 미래 세대의 일부 사람들만이 오늘 발생한 부채와 관련된 투자로부터 원리금을 받을 것이기 때문입니다.

- 미국의 부채가 외국인 투자자들에게 부담되는 정도(2012년 동안 "공중이 보유한 부채"의 약 절반), 원금과 이자는 미국 상속인들이 직접 받지 않습니다.[91]

- 부채 수준이 높다는 것은 이자 지불이 높다는 것을 의미하며, 이는 미래의 납세자(예: 세금 인상, 정부 혜택 감소, 인플레이션 증가 또는 재정 위기 위험 증가)에게 비용을 발생시킵니다.[62]

- 유용한 인프라 프로젝트나 교육을 통해 경제와 노동자들의 장기적인 생산성을 향상시키기 위해 오늘날 빌린 자금이 투자되는 범위 내에서, 미래 세대는 혜택을 받을 수 있습니다.[93]

- 정부 내 채무 1달러당 특정 프로그램 수령자, 일반적으로 사회보장신탁기금에 보유된 증권과 같은 비시장성 증권에 대한 의무가 있습니다.이러한 프로그램의 미래 적자를 줄이는 조정은 세금을 올리거나 프로그램 지출을 줄임으로써 미래 세대에 비용을 적용할 수도 있습니다.[citation needed]

크루그먼은 2013년 3월, 공공 투자를 소홀히 하고 일자리를 창출하지 못함으로써, 우리는 단순히 부채를 떠넘기는 것보다 미래 세대에 훨씬 더 많은 해를 끼치고 있다고 썼습니다. "재정 정책은 정말로 도덕적인 문제이며, 우리는 다음 세대의 경제 전망에 우리가 하고 있는 것을 부끄러워해야 합니다.그러나 우리의 죄는 너무 적게 투자하는 것이지, 너무 많이 돈을 빌리는 것이 아닙니다."젊은 노동자들은 높은 실업률에 직면해 있으며 연구 결과에 따르면 그들의 수입은 그들의 경력 전반에 걸쳐 뒤쳐질 수 있습니다.교사 일자리가 줄었고, 이것은 젊은 미국인들의 교육의 질과 경쟁력에 영향을 미칠 수 있습니다.[94]

신용부도

미국은 완전히 디폴트를 당한 적이 없습니다.[95][96]그러나 1979년 4월, 미국은 기술적으로 1억 2,200만 달러(2021년 ~ 3억 7,300만 달러)의 국채를 채무불이행 시켰을 수 있습니다. 이는 미국 부채의 1%도 되지 않았습니다.재무부는 채무불이행이 아닌 지연으로 규정했지만, 0.6%[97] 급등한 단기금리에 영향을 미쳤습니다.다른 사람들은 이를 일시적이고 부분적인 기본값으로 봅니다.[98][99][100]

코로나19 범유행의 영향

2020년 3월부터 미국의 코로나19 범유행은 기업들이 문을 닫고 휴업하거나 인력을 해고하면서 경제에 큰 영향을 미쳤습니다.4월 9일로 끝나는 3주 동안 약 1,600만 명의 사람들이 실업 보험을 신청했습니다.실업자 수가 크게 증가해 세수가 줄어드는 한편 실업보험과 영양지원을 위한 자동안정장치 지출이 늘어날 것으로 예상됩니다.경제적으로 악영향을 미치는 결과, 새로운 법안을 고려하기도 전에 주정부와 연방정부의 재정적자가 급격히 증가할 것입니다.[101]

2020년 3월 27일, 의회와 트럼프 대통령은 수백만 명의 근로자들의 손실된 소득을 해결하고 기업들을 지원하기 위해 코로나바이러스 원조, 구호 및 경제 보장법(CARES Act)을 제정했습니다.개인에 대한 직접 지급과 실업보험 추가 자금 지원과 함께 기업에 대한 대출과 보조금이 포함되었습니다.이 법은 2조 3천억 달러로 추정되는 가격표를 달았지만, 궁극적으로 대출금의 일부 또는 전부는 이자를 포함하여 상환될 수 있으며, 지출 조치는 경제적 혼란으로 인한 부정적인 예산 영향을 약화시킬 것입니다.이 법은 2020년 1월 10년 CBO 기준(코로나19 팬데믹 이전에 완료)에 비해 예산 적자를 증가시킬 것이 거의 확실하지만, 이 법이 없다면 완전한 경제 붕괴가 일어날 수 있었습니다.[102]

CBO는 2020년 4월 16일 CARES Act의 예비 점수를 제공하여 2020-2030년 동안 연방정부 적자가 약 1조 8천억 달러 증가할 것으로 추정했습니다.추정치는 다음과 같습니다.

- 의무 지출이 9,880억 달러 증가했습니다.

- 4,460억 달러의 매출 감소.

- 긴급 추가 지출로 인해 재량 지출이 3260억 달러 증가했습니다.

CBO는 이 법안의 모든 부분이 적자를 증가시키지는 않을 것이라고 보고했습니다. "비록 이 법안이 총 2조 달러 이상의 재정적 지원을 제공하지만, 그 지원 중 일부가 예산에 순효과를 미치지 않을 것으로 추정되는 대출 보증의 형태이기 때문에 예상 비용은 그보다 적습니다.특히 이 법은 재무부 장관이 연방준비제도 이사회가 설립한 긴급 대출 시설에 최대 4540억 달러를 지원할 수 있도록 권한을 부여하고 있습니다.CBO는 대출에서 발생하는 수입과 비용이 서로 대략적으로 상쇄될 것으로 예상하기 때문에 해당 조항으로 인한 적자 효과는 없을 것으로 추정하고 있습니다."[103]

책임 있는 연방 예산 위원회는 2020 회계 연도의 재정 적자가 기록적인 3.8조 달러(2021년 ~3.960조 달러), 즉 GDP의 18.7%로 증가할 것으로 추정했습니다.[104] 규모에 따라 보면, 2009년 재정 적자는 대침체의 깊은 곳에서 GDP의 9.8%(명목 1.4조 달러)에 달했습니다.CBO는 2020년 1월 코로나19 팬데믹 또는 CARES의 영향을 고려하기 전에 FY2020의 예산 적자를 1조 0천억 달러(2021년 ~ 1조 4천억 달러)로 전망했습니다.[105] CFRB는 또한 국가 부채가 2020년 9월 미국 GDP의 106%에 이를 것으로 추정했는데, 이는 제2차 세계 대전의 여파 이후 기록입니다.[106]

코로나19 범유행과 2021년 지출

바이든 대통령은 코로나19 팬데믹 구호를 위해 상당한 금액을 배정했습니다.2021년 5월 보고서에 따르면 바이든은 경기부양책을 제공하고 학교와 저소득층 어린이들에게 봉사하는 것을 포함한 기후 변화와 같은 노력을 위해 5조 7,200억 달러(2021년 ~ 5조 7,200억 달러)를 지출하거나 지출할 계획입니다.[107]많은 경제학자들은 바이든 행정부의 전례 없는 수준의 지출이 부분적으로 경제의 통화 공급을 증가시킨 결과 2021년과 2022년의 인플레이션 급증에 기여했다는 데 동의했습니다.[108][109]

부록

선택된 연도의 국가채무

| 회계연도 | 총부채, $Bln[110][111][112] | 총부채 GDP의 %로서 | 공공부채, $Bln, 1996– | 공채 GDP의 %로서 | GDP, $Bln, BEA/OMB[113] |

|---|---|---|---|---|---|

| 1910 | 2.65/- | 8.1% | 2.65 | 8.1% | EST. 32.8 |

| 1920 | 25.95/- | 29.2% | 25.95 | 29.2% | est. 88.6 |

| 1927 | [114] 18.51/- | 19.2% | 18.51 | 19.2% | est. 96.5 |

| 1930 | 16.19/- | 16.6% | 16.19 | 16.6% | est. 97.4 |

| 1940 | 42.97/50.70 | 43.8–51.6% | 42.77 | 43.6% | -/98.2 |

| 1950 | 257.3/256.9 | 92.0% | 219.00 | 78.4% | 279.0 |

| 1960 | 286.3/290.5 | 53.6–54.2% | 236.80 | 44.3% | 535.1 |

| 1970 | 370.9/380.9 | 35.0–36.0% | 283.20 | 27.0% | 1,061 |

| 1980 | 907.7/909.0 | 32.4–32.6% | 711.90 | 25.5% | 2,792 |

| 1990 | 3,233/3,206 | 54.4–54.8% | 2,400 | 40.8% | 5,899 |

| 2000 | a15,659 | a 55.9% | a 3,450 | 33.9% | 10,150 |

| 2001 | a2 5,792 | a 55.0% | a 3,350 | 31.6% | 10,550 |

| 2002 | a3 6,213 | a 57.4% | a 3,550 | 32.7% | 10,800 |

| 2003 | a 6,783 | a 60.1% | a 3,900 | 34.6% | 11,300 |

| 2004 | a 7,379 | a 61.3% | a 4,300 | 35.6% | 12,050 |

| 2005 | a4 7,918 | a 61.7% | a 4,600 | 35.7% | 12,850 |

| 2006 | a5 8,493 | a 62.3% | a 4,850 | 35.4% | 13,650 |

| 2007 | a6 8,993 | a 62.9% | a 5,050 | 35.3% | 14,300 |

| 2008 | a7 10,011 | a 67.7% | a 5,800 | 39.4% | 14,800 |

| 2009 | a8 11,898 | a 82.2% | a 7,550 | 52.4% | 14,450 |

| 2010 | a9 13,551 | a 91.0% | a 9,000 | 61.0% | 14,900 |

| 2011 | a10 14,781 | a 95.6% | a 10,150 | 65.8% | 15,450 |

| 2012 | a11 16,059 | a 99.7% | a 11,250 | 70.3% | 16,100 |

| 2013 | a12 16,732 | a 100.4% | a 12,000 | 16,650 | |

| 2014 | a13 17,810 | a 102.5% | a 12,800 | 17,350 | |

| 2015 | a14 18,138 | a 100.3% | [115]13,124 | 18,100 | |

| 2016 | a15 19,560 | a105.5% | [115]14,173 | 18,550 | |

| 2017 | a16 20,233 | a105.1% | [115]14,673 | 19,250 | |

| 2018 | a17 21,506 | a106.0% | [115]15,761 | 20,300 | |

| 2019 | a18 22,711 | a107.4% | [115]16,809 | 21,150 | |

| 2020 | 26,938 | 128.0% | 21,050 | ||

| 2021 10월 20일- 6월 21일만 | 28,529 | 130.6% | 21,850 |

2018년 7월 27일, BEA는 포괄적인 업데이트를 통해 GDP 수치를 수정했으며 2013 회계연도까지의 수치도 이에 따라 수정되었습니다.[116]

2014년 6월 25일, BEA는 다음과 같이 발표했습니다: "[2014년 7월 30일] 최근 3년간의 추정치를 정기적으로 수정하고 2014년 1/4분기의 GDP 및 일부 구성 요소를 1999년 1/4분기로 다시 수정합니다.

1940-2009 회계연도 GDP 수치는 2011년 2월 관리 및 예산 사무소 수치에서 도출되었으며, 이 수치는 이전 GDP 측정치와 상당한 변화로 인해 전년도 수치를 수정한 것입니다.1950-2010 회계연도의 GDP 측정치는 2010년 12월 경제분석국 수치에서 도출되었으며, 이 수치 또한 수정될 수 있는 경향이 있으며, 특히 최근의 수치입니다.그 후 OMB 수치는 2004년으로, BEA 수치는 (2013년 7월 31일 개정판에서) 1947년으로 수정되었습니다.

"~" 기호로 표시된 GDP 란(마지막 열)에 기록된 추정치와 관련하여, GDP 퍼센트 변화에 대한 사전(1개월 후) BEA 보고서에서 수정된 현재 결과(2013년 11월 기준)까지의 절대적인 차이는 1.3% ± 2.0% 또는 그 차이를 가정할 때 0.0~3.3% 범위 내에 있을 가능성이 95%로 명시됨s는 평균 절대 차이 1.3%에서 표준 편차에 따라 발생합니다.예를 들어, GDP가 4,000억 달러 증가한다는 사전 보고서를 통해 GDP가 10조 달러 증가한다는 것을 95% 확신할 수 있습니다. 정확한 GDP 달러 규모가 4.0%(400 ÷ 10,000)와 0.0~3.3% 차이가 나거나 가상 4,000억 달러(700~7,300억 달러 범위)와 0~3,300억 달러 범위 내에서 발생할 것입니다.수정된 값으로 2개월 후에는 기재된 추정치와 잠재적 차이의 범위가 축소되고, 수정된 값으로 3개월 후에는 다시 범위가 축소됩니다.

1940-1970 회계연도는 전년도 7월 1일부터 시작됩니다(예: 1940 회계연도는 1939년 7월 1일부터 1940년 6월 30일까지). 1980-2010 회계연도는 전년도 10월 1일부터 시작됩니다.사회보장법 이전의 정부 내 부채는 0으로 추정됩니다.

1909년 - 1930 역년 GDP 추정치는 MeasuringWorth.com 회계연도 추정치에서 단순 선형 보간법으로 도출됩니다.

(a1) 감사를 받은 수치는 "약 5조 6,590억 달러"였습니다.[118]

(a2) 감사를 받은 수치는 "약 57억 9200만 달러"였습니다.[119]

(a3) 감사를 받은 수치는 "약 62억1300만 달러"였습니다.[119]

(a) 감사를 받은 수치는 진술된 수치에 대해 "대략"한 것으로 알려졌습니다.[120]

(a4) 감사를 받은 수치는 "약 79억 1800만 달러"였습니다.[121]

(a5) 감사를 받은 수치는 "약 8조 4,930억 달러"였습니다.[121]

(a6) 감사를 받은 수치는 "약 8조 9,930억 달러"였습니다.[122]

(a7) 감사를 받은 수치는 "약 100,011억 달러"였습니다.[122]

(a8) 감사를 받은 수치는 "약 11조 8,980억 달러"였습니다.[123]

(a9) 감사를 받은 수치는 "약 13조 5,510억 달러"였습니다.[124]

(a10) GAO는 공공 부채 국의 수치를 14조 7,810억 달러로 확인했습니다.[125]

(a11) GAO는 공공 부채 국의 수치를 16,059억 달러로 확인했습니다.[125]

(a12) GAO는 재정국의 수치를 16조 7,320억 달러로 확인했습니다.[126]

(a13) GAO는 재정국의 수치를 17조 8,100억 달러로 확인했습니다.[127]

(a14) GAO는 재정국의 수치를 18조 1,380억 달러로 확인했습니다.[128]

(a15) GAO는 재정국의 수치를 19조 5,600억 달러로 확인했습니다.[129]

(a16) GAO는 재정국의 수치를 202억 3300만 달러로 확인했습니다.[130]

(a17) GAO는 재정국의 수치를 21,506억 달러로 확인했습니다.[131]

(a18) GAO는 재정국의 수치를 22,711억 달러로 확인했습니다.[115]지급이자

이것은 단지 다른 곳에서 자주 인용되는 "부채 이자"가 아니라, 사회보장과 다른 정부 신탁 기금에 적립된 이자를 포함하여, 미국이 지불한 모든 이자라는 것을 주목하십시오.

분기별 데이터 연간화

| 재정상의 연도 | 히스토리 미상환 채무, 수십억 달러, 미국[132] | 지급이자 수십억 달러, 미국[133] | 이자율 |

| 2019 | 22,719 | 574.6 | 2.53% |

| 2018 | 21,516 | 523.0 | 2.43% |

| 2017 | 20,244 | 458.5 | 2.26% |

| 2016 | 19,573 | 432.6 | 2.21% |

| 2015 | 18,150 | 402.4 | 2.22% |

| 2014 | 17,824 | 430.8 | 2.42% |

| 2013 | 16,738 | 415.7 | 2.48% |

| 2012 | 16,066 | 359.8 | 2.24% |

| 2011 | 14,790 | 454.4 | 3.07% |

| 2010 | 13,562 | 414.0 | 3.05% |

| 2009 | 11,910 | 383.1 | 3.22% |

| 2008 | 10,025 | 451.2 | 4.50% |

| 2007 | 9,008 | 430.0 | 4.77% |

| 2006 | 8,507 | 405.9 | 4.77% |

| 2005 | 7,933 | 352.4 | 4.44% |

| 2004 | 7,379 | 321.6 | 4.36% |

| 2003 | 6,783 | 318.1 | 4.69% |

| 2002 | 6,228 | 332.5 | 5.34% |

| 2001 | 5,807 | 359.5 | 6.19% |

| 2000 | 5,674 | 362.0 | 6.38% |

| 1999 | 5,656 | 353.5 | 6.25% |

| 1998 | 5,526 | 363.8 | 6.58% |

| 1997 | 5,413 | 355.8 | 6.57% |

| 1996 | 5,225 | 344.0 | 6.58% |

| 1995 | 4,974 | 332.4 | 6.68% |

| 1994 | 4,693 | 296.3 | 6.31% |

| 1993 | 4,411 | 292.5 | 6.63% |

| 1992 | 4,065 | 292.4 | 7.19% |

| 1991 | 3,665 | 286.0 | 7.80% |

미국국고증권의 외국인보유자

다음은 연방준비제도이사회(Federal Reserve Board, 2023년 7월 조사 개정)가 열거한 재무부 증권의 상위 외국인 보유자 목록입니다.[134]

| 2023년 7월 기준 미국 재무부 증권의 주요 외국인 보유자 | ||

|---|---|---|

| 국가 또는 지역 | 수십억 달러(est.) | % 그 이후로 바뀜 2022년7월 |

1,112.5 | −10% | |

821.8 | −13% | |

662.4 | + 4% | |

349.9 | +14% | |

318.7 | +12% | |

301.5 | + 6% | |

295.6 | + 1% | |

293.9 | +29% | |

271.5 | − 2% | |

243.0 | + 2% | |

233.1 | +10% | |

227.5 | − 2% | |

224.7 | − 4% | |

205.6 | + 7% | |

186.1 | − 1% | |

| 다른. | 1,907.1 | +12% |

총 | 7,654.9 | + 2% |

통계

- 2014년[update] 7월 31일 현재 미국 공식 금 매장량은 총 2억 6,150만 트로이 온스이며 장부가는 약 110억 4,000만 달러입니다.[135]

- 2014년[update] [136]9월 기준 외환보유액 1400억 달러

미국 무역수지(1960년부터), 무역적자를 나타내는 마이너스 수치 - 국가 부채는 2020년 기준 1인당 최대 80,885달러입니다.[137]

- 국가 부채는 지난 2016년 3월 미국 인구 1인당 59,143달러, 혹은 근로 납세자 1인당 159,759달러에 해당했습니다.[138]

- 2008년 총 세수 2조 5천억 달러 중 부채 상환 이자로 지출된 금액은 2,420억 달러로 9.6%에 달했습니다.주로 사회보장을 위해 발생한 비현금 이자를 포함하면 이자는 4540억 달러로 세수의 18%에 해당합니다.[122]

- 2005년 주택담보대출과 소비자 부채를 포함한 미국의 총 가계부채는 11조 4천억 달러였습니다.이에 비해 2005년 부동산, 장비, 뮤추얼 펀드 등 금융상품을 포함한 미국의 총 가계자산은 62조 5천억 달러였습니다.[139]

- 2009년 4월 미국 소비자 신용카드 회전 신용은 9,310억 달러였습니다.[140]

- 2005년 미국의 상품과 서비스 무역수지 적자는 7,258억 달러였습니다.[141]

- 미국 재무부의 2014년 미국 해외 증권 보유 연례 보고서에 따르면, 미국은 2조 7천억 달러의 가치를 평가했습니다.가장 큰 빚을 진 사람들은 캐나다, 영국, 케이맨 제도, 그리고 호주인데, 그들은 미국 거주자들에게 진 1조 2천억 달러의 국가 부채를 차지합니다.[142]

- 1998년의 전체 공공부채는 냉전 기간 동안 미국의 핵무기와 핵무기 관련 프로그램의 연구, 개발, 배치 비용과 맞먹었습니다.[143][144][145]

핵무기 비용 연구 위원회(1993년 W. Alton Jones Foundation)가 발표한 1998년 브루킹스 연구소의 연구에 따르면 1940년부터 1998년까지 미국의 핵무기에 대한 총 지출은 1996년 달러로 5조 5천억 달러였다고 합니다.[143]1998 회계연도 말에 총 공공부채는 1998년[146] 달러로 5,478,189,000,000 달러 또는 1996년 달러로 5.3조 달러였습니다.

국제채무비교

이 섹션을 업데이트해야 합니다.(2015년 1월) |

| 독립체 | 2007 | 2010 | 2011 | 2017/2018 |

|---|---|---|---|---|

| 미국 | 62% | 92% | 102% | 108% |

| 유럽 연합 | 59% | 80% | 83% | 82% |

| 오스트리아 | 62% | 78% | 72% | 78% |

| 프랑스. | 64% | 82% | 86% | 97% |

| 독일. | 65% | 82% | 81% | 64% |

| 스웨덴 | 40% | 39% | 38% | 41% |

| 핀란드 | 35% | 48% | 49% | 61% |

| 그리스 | 104% | 123% | 165% | 179% |

| 루마니아 | 13% | 31% | 33% | 35% |

| 불가리아 | 17% | 16% | 16% | 25% |

| 체코 | 28% | 38% | 41% | 35% |

| 이탈리아 | 112% | 119% | 120% | 132% |

| 네덜란드 | 52% | 77% | 65% | 57% |

| 폴란드 | 51% | 55% | 56% | 51% |

| 스페인 | 42% | 68% | 68% | 98% |

| 영국 | 47% | 80% | 86% | 88% |

| 일본 | 167% | 197% | 204% | 236% |

| 러시아 | 9% | 12% | 10% | 19% |

| 아시아 (2017+)2 | 37% | 40% | 41% | 80% |

출처:Eurostat,[147] 국제 통화 기금, 세계 경제 전망(신흥 시장 경제);경제협력개발기구, 경제전망(선진경제)[148] IMF,[149]

1중국, 홍콩, 인도, 인도네시아, 한국, 말레이시아, 필리핀, 싱가포르 및 태국 아프가니스탄, 아르메니아, 호주, 아제르바이잔, 방글라데시, 부탄, 브루나이 다루살람, 캄보디아, 중국, 인민공화국, 피지, 조지아, 홍콩 SAR, 인도, 인도네시아, 일본, 카자흐스탄, 키리바시, 대한민국, 키르기스 공화국, 라오스 P.D.R., 마카오 SAR, 말레이시아, 몰디브, 마셜 제도, 미크로네시아, 연방.주, 몽골, 미얀마, 나우루, 네팔, 뉴질랜드, 파키스탄, 팔라우, 파푸아뉴기니, 필리핀, 사모아, 싱가포르, 솔로몬 제도, 스리랑카, 대만, 타지키스탄, 태국, 티모르-레스테, 통가, 터키, 투르크메니스탄, 투발루, 우즈베키스탄, 바누아투, 베트남

최근 미국의 공공 부채에 추가된 것.

| 회계연도(시작) 전년도 10월 1일 기재된 연도까지) | 국내총생산 수십억 달러 | 신규채무 위해서 회계년도 수십억 달러 | 신규채무 ~하듯이 % 국내총생산의 | 총부채 수십억 달러 | 총부채 GDP의 %로서 (국내총생산부채) 비율) |

|---|---|---|---|---|---|

| 1994 | 7,200 | 281–292 | 3.9–4.1% | ~4,650 | 64.6–65.2% |

| 1995 | 7,600 | 277–281 | 3.7% | ~4,950 | 64.8–65.6% |

| 1996 | 8,000 | 251–260 | 3.1–3.3% | ~5,200 | 65.0–65.4% |

| 1997 | 8,500 | 188 | 2.2% | ~5,400 | 63.2–63.8% |

| 1998 | 8,950 | 109–113 | 1.2–1.3% | ~5,500 | 61.2–61.8% |

| 1999 | 9,500 | 127–130 | 1.3–1.4% | 5,656 | 59.3% |

| 2000 | 10,150 | 18 | 0.2% | 5,674 | 55.8% |

| 2001 | 10,550 | 133 | 1.3% | 5,792 | 54.8% |

| 2002 | 10,900 | 421 | 3.9% | 6,213 | 57.1% |

| 2003 | 11,350 | 570 | 5.0% | 6,783 | 59.9% |

| 2004 | 12,100 | 596 | 4.9% | 7,379 | 61.0% |

| 2005 | 12,900 | 539 | 4.2% | 7,918 | 61.4% |

| 2006 | 13,700 | 575 | 4.2% | 8,493 | 62.1% |

| 2007 | 14,300 | 500 | 3.5% | 8,993 | 62.8% |

| 2008 | 14,750 | 1,018 | 6.9% | 10,011 | 67.9% |

| 2009 | 14,400 | 1,887 | 13.1% | 11,898 | 82.5% |

| 2010 | 14,800 | 1,653 | 11.2% | 13,551 | 91.6% |

| 2011[151] | 15,400 | 1,230 | 8.0% | 14,781 | 96.1% |

| 2012 | 16,050 | 1,278 | 8.0% | 16,059 | 100.2% |

| 2013 | 16,500 | 673 | 4.1% | 16,732 | 101.3% |

| 2014 | 17,200 | 1,078 | 6.3% | 17,810 | 103.4% |

| 2015 | 17,900 | 328 | 1.8% | 18,138 | 101.3% |

| 2016년 10월 15일~ 7월 16일만 해당) | ~1,290 | ~7.0% | ~19,428 | ~106.1% |

2015년 7월 30일, BEA는 2012-2015년 GDP 수치에 대한 수정판을 발표했습니다.이 표의 수치는 FY 2013 및 2014의 변경 사항으로 당일 수정되었지만, FY 2015는 2015년 7월 31일의 부채 총액 발표와 함께 1주일 이내에 업데이트되기 때문에 2015년은 수정되지 않았습니다.

2014년 6월 25일, BEA는 2014년 7월 31일에 15년간의 GDP 수치 수정이 이루어질 것이라고 발표했습니다.이 표의 수치는 해당 날짜 이후 FY2000, 2003, 2008, 2012, 2013 및 2014로 수정되었습니다.1999-2014 회계연도의 부채 수치는 재무 감사 결과에서 보다 정확하게 도출됩니다.1990년대와 2015 회계연도 수치의 변동은 각각 이중 출처 또는 비교적 잠정적인 GDP 수치에 기인합니다.2013년 7월 31일자의 포괄적인 개정 GDP 개정은 경제분석국 웹사이트에 설명되었습니다.2013년 11월에 이 표의 GDP 열에 대한 총 부채와 연간 부채의 백분율은 수정된 GDP 수치를 반영하도록 변경되었습니다.과거부채상한수준

이 표는 부채 한도가 시작된 1917년으로 거슬러 올라가는 것은 아닙니다.

| 과거부채상한수준표[152] | |||

|---|---|---|---|

| 날짜. | 부채상한선 (billions 달러) | 부채한도액변동 (billions 달러) | 법령 |

| 1940년6월25일 | 49[153] | ||

| 1941년2월19일 | 65 | +16 | |

| 1942년3월28일 | 125 | +60 | |

| 1943년4월11일 | 210 | +85 | |

| 1944년6월9일 | 260 | +50 | |

| 1945년4월3일 | 300 | +40 | |

| 1946년6월26일 | 275 | −25 | |

| 1954년8월28일 | 281 | +6 | |

| 1956년7월9일 | 275 | −6 | |

| 1958년2월26일 | 280 | +5 | |

| 1958년9월2일 | 288 | +8 | |

| 1959년6월30일 | 295 | +7 | |

| 1960년6월30일 | 293 | −2 | |

| 1961년6월30일 | 298[154] | +5 | |

| 1962년7월1일 | 308 | +10 | |

| 1963년3월31일 | 305 | −3 | |

| 1963년6월25일 | 300 | −5 | |

| 1963년6월30일 | 307 | +7 | |

| 1963년8월31일 | 309 | +2 | |

| 1963년11월26일 | 315 | +6 | |

| 1964년6월29일 | 324 | +9 | |

| 1965년6월24일 | 328 | +4 | |

| 1966년6월24일 | 330 | +2 | |

| 1967년3월2일 | 336 | +6 | |

| 1967년6월30일 | 358 | +22 | |

| 1968년6월1일 | 365 | +7 | |

| 1969년4월7일 | 377 | +12 | |

| 1970년6월30일 | 395 | +18 | |

| 1971년3월17일 | 430 | +35 | |

| 1972년3월15일 | 450[155] | +20 | |

| 1972년10월27일 | 465 | +15 | |

| 1974년6월30일 | 495 | +30 | |

| 1975년2월19일 | 577 | +82 | |

| 1975년11월14일 | 595 | +18 | |

| 1976년3월15일 | 627 | +32 | |

| 1976년6월30일 | 636 | +9 | |

| 1976년9월30일 | 682 | +46 | |

| 1977년4월1일 | 700 | +18 | |

| 1977년10월4일 | 752 | +52 | |

| 1978년8월3일 | 798 | +46 | |

| 1979년4월2일 | 830 | +32 | |

| 1979년9월29일 | 879[156] | +49 | |

| 1980년6월28일 | 925 | +46 | |

| 1980년12월19일 | 935 | +10 | |

| 1981년2월7일 | 985 | +50 | |

| 1981년9월30일 | 1,079 | +94 | |

| 1982년6월28일 | 1,143 | +64 | |

| 1982년9월30일 | 1,290 | +147 | |

| 1983년5월26일 | 1,389 | +99 | Pub. L.툴팁 공법(미국) 98–34 |

| 1983년11월21일 | 1,490 | +101 | Pub. L.툴팁 공법(미국) 98–161 |

| 1984년5월25일 | 1,520 | +30 | |

| 1984년6월6일 | 1,573 | +53 | Pub. L.툴팁 공법(미국) 98–342 |

| 1984년10월13일 | 1,823 | +250 | Pub. L.툴팁 공법(미국) 98–475 |

| 1985년11월14일 | 1,904 | +81 | |

| 1985년12월12일 | 2,079 | +175 | Pub. L.툴팁 공법(미국) 99–177 |

| 1986년8월21일 | 2,111 | +32 | Pub. L.툴팁 공법(미국) 99–384 |

| 1986년10월21일 | 2,300 | +189 | |

| 1987년5월15일 | 2,320[157] | +20 | |

| 1987년8월10일 | 2,352 | +32 | |

| 1987년9월29일 | 2,800 | +448 | Pub. L.툴팁 공법(미국) 100–119 |

| 1989년8월7일 | 2,870 | +70 | |

| 1989년11월8일 | 3,123 | +253 | Pub. L.툴팁 공법(미국) 101–140 |

| 1990년8월9일 | 3,195 | +72 | |

| 1990년10월28일 | 3,230 | +35 | |

| 1990년11월5일 | 4,145 | +915 | Pub. L.툴팁 공법(미국) 101–508 |

| 1993년4월6일 | 4,370 | +225 | |

| 1993년8월10일 | 4,900 | +530 | Pub. L.툴팁 공법(미국) 103–66 |

| 1996년3월29일 | 5,500 | +600 | Pub. L.툴팁 공법(미국) 104–121 (문자) (PDF) |

| 1997년8월5일 | 5,950 | +450 | Pub. L.툴팁 공법(미국) 105–33 (텍스트) (PDF) |

| 2002년6월11일 | 6,400[158] | +450 | Pub. L.툴팁 공법(미국) 107–199 (본문) (PDF) |

| 2003년5월27일 | 7,384 | +984 | Pub. L.툴팁 공법(미국) 108–24 (텍스트) (PDF) |

| 2004년11월16일 | 8,184[158] | +800 | Pub. L.툴팁 공법(미국) 108–415 (텍스트) (PDF) |

| 2006년3월20일 | 8,965[159] | +781 | Pub. L.툴팁 공법(미국) 109–182 (텍스트) (PDF) |

| 2007년9월29일 | 9,815 | +850 | Pub. L.툴팁 공법(미국) 110-91 (문자) (PDF) |

| 2008년6월5일 | 10,615 | +800 | Pub. L.툴팁 공법(미국) 110-289 (문자) (PDF) |

| 2008년10월3일 | 11,315[160] | +700 | Pub. L.툴팁 공법(미국) 110-343 (문자) (PDF) |

| 2009년2월17일 | 12,104[161] | +789 | Pub. L.툴팁 공법(미국) 111–5 (텍스트) (PDF) |

| 2009년12월24일 | 12,394 | +290 | Pub. L.툴팁 공법(미국) 111-123 (텍스트) (PDF) |

| 2010년2월12일 | 14,294 | +1,900 | Pub. L.툴팁 공법(미국) 111–139 (텍스트) (PDF) |

| 2012년1월30일 | 16,394 | +2,100 | Pub. L.툴팁 공법(미국) 112-25 (문자) (PDF) |

| 2013년2월4일 | 서스펜디드 | ||

| 2013년5월19일 | 16,699 | +305 | Pub. L.툴팁 공법(미국) 113–3 (본문) (PDF) |

| 2013년10월17일 | 서스펜디드 | ||

| 2014년2월7일 | 17,212 및 자동 조정 | +213 | Pub. L.툴팁 공법(미국) 113-83 (본문) (PDF) |

| 2015년3월15일 | 18,113 자동조정종료 | +901 | Pub. L.툴팁 공법(미국) 113-83 (본문) (PDF) |

| 2015년10월30일 | 서스펜디드[162] | Pub. L.툴팁 공법(미국) 114–74 (본문) (PDF) | |

| 2017년3월15일 | 19,847 (사실상) | +1,734 | [n1] |

| 2017년9월30일 | 서스펜디드 | [n2] | Pub. L.툴팁 공법(미국) 115–56 (텍스트) (PDF) Pub. L.툴팁 공법(미국) 115–123 (문자) (PDF) |

| 2019년3월1일 | 22,030 (사실상) | +2,183 | [163] |

| 2019년8월2일 | 서스펜디드 | [n3] | Pub. L.툴팁 공법(미국) 116–37 (텍스트) (PDF)[164] |

| 2021년7월31일 | 28,500 (사실상) | +6,470 | [165] |

| 2021년10월14일 | 28,900 | +480 | Pub. L.툴팁 공법(미국) 117–50 (텍스트) (PDF)[166] |

| 2021년12월16일 | 31,400 | +2,500 | Pub. L.툴팁 공법(미국) 117–73 (본문) (PDF)[167] |

1993년에서 2015년 사이의 값에 대한 참조:[168]

참고:

- 이 수치는 이자와 인플레이션, 부채를 발생시킨 경제 규모와 같은 화폐의 시간 가치에 대해 조정되지 않습니다.

- 부채한도는 공공 및 정부 내 계정에 있는 부채를 포함하는 총부채의 집계입니다.

- 부채상한선이 반드시 실제 부채 수준을 반영하는 것은 아닙니다.

- 2015년 3월 15일부터 10월 30일까지 특단의 조치로 인해 18조 1,530억 달러의 사실상의 부채 한도가 있었습니다.[169]

국가 및 지방정부부채

미국의 주들은 주정부와 지방정부를 합쳐 약 3조[170] 달러의 부채와 5조 달러의 미상환 부채를 가지고 있습니다.[171][172][173]

참고 항목

메모들

- ^ 공식적인 상한선은 공표되지 않았습니다.2017년 3월 15일의 부채는 2016년 12월 30일 19조 9,777억 달러로 사상 최고치를 기록한 이후 19조 8,460억 달러였습니다.부채에 대한 미국 정부 데이터베이스를 참조하십시오.

- ^ 2018 회계연도의 채무한도 정지를 계속하는 법안이 통과된 2017년 9월 8일, 부채는 20조 1천억 달러를 넘었습니다.회계 연도는 20조 3천억 달러가 넘는 부채에서 시작했습니다.부채에 대한 미국 정부 데이터베이스.

- ^ 2019년 8월 2일 부채는 22조 3,100억 달러 이상으로 증가했습니다.부채에 대한 미국 정부 데이터베이스; Wayback Machine에서 2020-08-01 보관.

참고문헌

- ^ "Historical Tables – Table 1.2 – Summary of Receipts, Outlays, and Surpluses or Deficits (-) as Percentages of GDP: 1930–2017" (PDF). Office of Management and Budget. Retrieved April 16, 2012.

- ^ "Federal debt basics – How large is the federal debt?". Government Accountability Office. Archived from the original on July 6, 2011. Retrieved April 28, 2012.

- ^ U.S. Office of Management and Budget; Federal Reserve Bank of St. Louis (January 1, 1966). "Federal Debt: Total Public Debt as Percent of Gross Domestic Product". FRED, Federal Reserve Bank of St. Louis. Retrieved September 30, 2022.

- ^ "The 2022 Long-Term Budget Outlook Congressional Budget Office". www.cbo.gov. July 27, 2022. Retrieved September 30, 2022.

- ^ 부채 한도에 따라 부채의 약 0.8%(1,090억 달러)가 상한선에 의해 충당되지 않습니다. 역사와 최근의 증가, 페이지 4. (참고: 여기에는 1917 전 부채 포함), fpc.state.gov ; 2016년 8월 22일 액세스.

- ^ Rappeport, Alan (February 1, 2022). "U.S. National Debt Tops $30 Trillion as Borrowing Surged Amid Pandemic". The New York Times. ISSN 0362-4331. Retrieved February 2, 2022.

- ^ "Debt to the Penny". fiscaldata.treasury.gov. United States Department of the Treasury. Retrieved August 18, 2023.

- ^ "What is the national debt?". fiscaldata.treasury.gov. United States Department of the Treasury. Retrieved August 18, 2023.

- ^ "Foreign Holdings of Federal Debt" (PDF). Congressional Research Service. Retrieved August 29, 2022.

- ^ "Foreign Holdings of Federal Debt" (PDF). Congressional Budget Office. May 25, 2022. Retrieved September 29, 2022.

- ^ a b "An update to the budget outlook 2020 to 2030". September 2, 2020. Retrieved September 6, 2020.

- ^ "What is the national debt?". U.S. Department of Treasury.

- ^ "The Economic Effects of Waiting to Stabilize Federal Debt" (PDF). April 28, 2022.

- ^ "Congressional Budget Office – Historical Data on the Federal Debt". cbo.gov. 2010. Retrieved January 3, 2012.

- ^ a b Monthly Budget Review for September 2018 (PDF) (Report). Congressional Budget Office. October 5, 2018. p. 5. Retrieved October 30, 2018.

- ^ a b c d e f Davidson, Kate (October 29, 2018). "Treasury Expects to Issue Over $1 Trillion in Debt in 2018". Washington, DC: Wall Street Journal. Retrieved October 30, 2018.

Debt issuance this year could be highest since 2010, the Treasury said, as higher government spending and stagnant tax revenues have pushed the deficit higher.

- ^ a b c d e Bryan, Bob (October 30, 2018). "The US will issue over $1.3 trillion in new debt in 2018, the highest amount since the depths of the recession". Business Insider. Retrieved October 30, 2018.

- ^ Long, Heather (February 3, 2018), "The U.S. Government Is Set To Borrow Nearly $1 Trillion This Year, an 84 Percent Jump from Last Year", The Washington Post

- ^ Daily Treasury Statement (DTS) (PDF) (Report). Treasury Department. October 29, 2018. Retrieved October 30, 2018.

- ^ The Bureau of the Fiscal Service (July 20, 2020). "Debt to the Penny". www.treasurydirect.gov. Treasury Department. Retrieved July 22, 2020.

- ^ "The World Factbook — Central Intelligence Agency". www.cia.gov. Archived from the original on June 13, 2007.

- ^ a b c "The Budget and Economic Outlook: 2018 to 2028 – Congressional Budget Office". www.cbo.gov. April 9, 2018.

- ^ "The 2012 Annual Report of the Board of Trustees of the Federal Old-Age and Survivors Insurance and Federal Disability Insurance Trust Funds" (PDF). Ssa.gov. Retrieved August 27, 2016.

- ^ "Social Security Trust Fund 2010 Report Summary". Ssa.gov. Retrieved May 18, 2011.

- ^ "Federal debt basics – What is the difference between the two types of federal debt?". Government Accountability Office. Archived from the original on July 6, 2011. Retrieved April 28, 2012.

- ^ "Measuring the Deficit: Cash vs. Accrual". Government Accountability Office. Retrieved January 19, 2011.

- ^ Fannie Mae, Freddie Mac, 예산에서 제외될 것, 백악관은 말합니다 (2008년 9월 12일), Bloomberg.com .

- ^ 패니 메이와 프레디 맥을 정부의 장부에 넣지 못하게 하는 경우는 더욱 약해지고 전문성도 높아졌습니다.wsj.com (구독 필요)

- ^ 바, 콜린 (2008년 9월 7일)2011년 1월 17일 CNN.com 에서 검색한 "Paulson이 '바주카'를 준비했습니다.

- ^ Timiraos, Nick (March 3, 2014). "Investor Fires Salvo Against Fannie, Freddie-Viewed March 2014". The Wall Street Journal. Retrieved August 24, 2016.

- ^ a b 미국 의회, Government Accountability Office (2009년 2월 13일)"연방정부의 재정 건전성: 미국 정부의 2008년 재정보고서에 대한 시민 안내서", pp. 7–8, gao.gov ; 2011년 2월 1일 회수.

- ^ 피터 G. 피터슨 재단 (2010년 4월)."시민 가이드 2010: 그림 10 p. 16". 피터 G. 피터슨 재단 웹사이트; 2011년 2월 5일 검색.

- ^ "Government – Debt Position and Activity Report". TreasuryDirect.

- ^ CBO – 예산 및 경제 전망: 2012 회계연도부터 2022 회계연도 – 2012년 1월 Cbo.gov 의 과거 예산 데이터 부록을 참조하십시오.

- ^ "The World Factbook". Central Intelligence Agency. April 6, 2022.

- ^ OECD. "OECD Statistics". Stats.oecd.org. Retrieved August 27, 2016.

- ^ 다중 참조:

- 2011년 4월 18일 웨이백 머신에서 보관된 페니에 대한 부채 (일간 내역 검색 응용 프로그램)

- 미국 국가 부채 16조 달러 돌파 – 보스턴 비즈니스 저널

- 미국 재무부, 공공 부채국 (2010년 12월)."페니에 대한 빚과 그것을 누가 쥐고 있는지"재무부 다이렉트.2012년 8월 26일 회수.

- ^ a b "CBO Budget and Economic Outlook 2009–2019". CBO. January 7, 2009. Retrieved November 21, 2016.

- ^ 표 1.1 – 영수증, 지출, 흑자 또는 적자(-) 요약: 1789–2017 Wayback Machine, Whitehouse.gov 에서 2012년 7월 6일 보관, 2016년 8월 24일 액세스

- ^ "TreasuryDirect Historical Debt Outstanding". Treasury Direct. Archived from the original on May 8, 2019. Retrieved November 26, 2016.

- ^ a b "Money in budgets, but supplementals aren't going away". PolitiFact. Retrieved November 26, 2016.

- ^ "Debt to the Penny". U.S. Treasury Fiscal Data. Retrieved August 23, 2022.

- ^ Saint Louis Federal Reserve(2012) "5년 만기 국고 인플레이션 지수 증권, 지속적 만기" 정부 부채 경매의 FRED 경제 데이터 차트(x축 at y=0은 증권의 수명 동안 인플레이션율을 나타냅니다)

- ^ a b 카르멘M.라인하트와 M.Belen Sbrancia (2011년 3월) "정부 부채 청산" 국가경제연구국 작업지 제16893호

- ^ David Wessel (2012년 8월 8일) "금리가 역전될 때" 월스트리트 저널 (전문은 2013년 1월 20일 Wayback Machine에서 보관됨)

- ^ 로렌스 서머스 (2012년 6월 3일) "부정적 피드백 루프 깨기" 로이터

- ^ William H. Gross (2011년 5월 2일) "The Cain Mutiny (Part 2)" PIMCO 투자 전망

- ^ "왜 미국 정부는 결코, 결코 모든 빚을 갚지 말아야 하는가", 아틀란틱, 2013년 2월 1일.

- ^ Ambrose Evans-Pritchard (2012년 10월 21일) "부채를 마법으로 날려버리고 은행가들을 몰아내기 위한 IMF의 서사적인 계획" The Telegraph

- ^ Jaromir Benes and Michael Kumhof(2012년 8월), 국제통화기금 실무지 WP/12/202; 2016년 11월 6일 접속.

- ^ "부채-디플레이션 대 유동성 함정: 비상식적 통화정책의 딜레마" CNRS, CES, 파리경제대학, ESCP-유럽, 2012년 10월 23일

- ^ ""Credit and debt in Economic Theory: Which Way forward?" Economics of Credit and Debt workshop, November 2012".

- ^ "경제 위기: 공공 부채를 늘리지 않고 경제를 활성화하는 방법" 2012년 9월 16일 웨이백 머신, 경제 정책 연구 센터, 2012년 8월.

- ^ "Treasury Direct-Monthly Statement of the Public Debt Held by the U.S." (PDF). September 2014. Retrieved November 30, 2014.

- ^ Marc Labonte; Jared C. Nagel (July 9, 2021). Foreign Holdings of Federal Debt (PDF) (Report). Congressional Research Service. p. ii. Retrieved July 21, 2021.

- ^ Amadeo, Kimberly (January 10, 2011). "The U.S. debt and how it got so big". About.com. Retrieved July 7, 2007.

- ^ 쇤, 존 W. (2007년 3월 4일) "미국 국가 부채를 누가 소유하고 있는가?" NBC 뉴스; 2011년 1월 17일 회수.

- ^ "Is it a Risk for America that China Holds over $1 Trillion in U.S. Debt?". February 2, 2016.

- ^ Krugman, Paul (January 1, 2012). "Nobody Understands Debt". The New York Times. Retrieved February 4, 2012.

- ^ "US Net International Investment Position from BEA". February 1, 2019. Retrieved April 1, 2019.

- ^ a b CBO 2019 장기 예산 전망, cbo.gov ; 2019년 6월 25일 접속.

- ^ a b Huntley, Jonathan (2010년 7월 27일)"연방 부채와 재정 위기의 위험"의회예산국: 거시경제분석과; 2011년 2월 2일 회수.

- ^ Kenneth Rapoza, Forbes, 2013년 1월 23일, "중국의 미국 부채 소유가 국가 안보 위협인가?"

- ^ "... 미국인들은 중국이 재무부 보유자산의 일부를 매각하기 시작한 것에 대해 우려해야 할까요?결국, 그것은 중국이 미래에 연방 재정 적자를 메우기 위해 워싱턴에 돈을 계속 빌려줄 것인지에 대해 심각한 의문을 제기합니다.": "중국은 미국의 부채를 덤핑하고 있습니다", CNN.com , 2015년 9월 11일.

- ^ 중국의 미국 증권 보유 현황에 대한 보고서:Wayne M의 "미국 경제에 대한 시사점"Morrison & Marc Labonte, 의회조사국, 2013년 8월 19일

- ^ :"... 외국인들에게 빚진 것은?[미국 국채]를 인수하기 위해서는 중국이 우리에게 상품을 수출해야 하고, 동등한 수입으로 상쇄해서는 안 됩니다.그것은 중국에 대한 비용입니다.이는 중국 정부가 나름의 이유로 지불할 준비가 되어있는 비용입니다. 수출산업은 학습과 기술이전, 제품의 품질향상을 촉진하고, 시골에서 온 이민자들에게 일자리를 제공하기 때문입니다.하지만 그건 중국의 일입니다.중국에 있어서 채권 자체는 무균의 비축물입니다.베이징이 그들과 함께 할 수 있는 일은 거의 없습니다.티본드의 재고는 계속 증가할 것입니다.그리고 우리는 진정한 노력이 아니라 컴퓨터에 숫자를 입력함으로써 이자를 지불할 것입니다.이와 관련된 부담은 없습니다. 지금도 아니고 나중도 아닙니다."James K의 "In Defense of Defince"에서. 갤브레이스, 더 네이션, 2010년 3월 4일

- ^ "... 중국인들은 연방준비은행의 당좌예금에서 중국의 T증권 계좌로 (위안화가 아닌) 달러를 이체하는 방식으로 미국 T증권을 사들이고 있습니다.중국인들이 그 T-증권을 상환할 때마다, 그 돈은 중국의 연준 당좌예금 계좌로 다시 송금됩니다.모든 매입과 상환 과정에서 달러는 연준을 떠나지 않습니다." Warren Mosler, 2010년 9월 23일, "글로벌 번영을 위한 어떤 정책들?"

- ^ 미첼, 빌, 뉴캐슬 대학교 (호주)"미국 정부의 거의 무한한 지출 능력"(2012년 3월 28일); "미국 정부는 자신이 선택한 만큼의 부채를 구입할 수 있습니다"(2013년 8월 27일)

- ^ Tachikawa, Tomoyuki (August 20, 2020). "Focus: Fears grow over China's possible massive sales of U.S. debt as weapon". Kyodo News. Retrieved September 4, 2020.

- ^ Pullen, John Patrick (December 20, 2017). "Here's When the GOP Tax Reform Bill Will Take Effect". Fortune. Retrieved December 23, 2017.

- ^ Werner, Erica; DeBonis, Mike (March 22, 2018). "House approves jam-packed $1.3 trillion spending bill". The Washington Post. ISSN 0190-8286. Retrieved October 30, 2018.

- ^ Bryan, Bob (October 15, 2018). "The US budget deficit ballooned to $779 billion this year, the highest since 2012, driven by Trump's tax law and the massive budget deal". Business Insider. Retrieved October 30, 2018.

- ^ 미국 하원 공화당 코커스(2010년 5월 27일)"정부 부채 증가 위험", 예산house.gov ; 2011년 2월 2일 검색.

- ^ Herndon, Thomas. "Herndon Responds To Reinhart Rogoff". Business Insider. Retrieved April 22, 2013.

- ^ Weisenthal, Joe. "Reinhart And Rogoff Admit Excel Blunder". Business Insider. Retrieved April 22, 2013.

- ^ Herndon, Thomas, Michael Ash, 그리고 Robert Pollin "높은 공공 부채가 지속적으로 경제 성장을 억압합니까? 라인하트와 로고프에 대한 비평" 2013년 4월 18일 매사추세츠 대학교 애머스트 경제학부 웨이백 머신, 2013년 4월 15일 보관.

- ^ "Reinhart-Rogoff recrunch the numbers". Financial Times.

- ^ a b 크루그먼, 폴 (2010년 5월 27일)"적자위원회 부실 분석"뉴욕 타임즈:오피니언 페이지: 자유주의 블로그의 양심2011년 2월 9일 회수.

- ^ 비카스 바하즈 (2013년 4월 17일) "높은 부채가 느린 성장을 야기하는가?", 뉴욕 타임즈; 2013년 5월 7일 회수.

- ^ 매튜 오브라이언, "엑셀은 잊어버리세요. 이것은 라인하트와 로고프의 가장 큰 실수였다", 아틀란틱; 2016년 11월 6일 접속.

- ^ 버냉키, 벤 S. (2010년 4월 27일)"국가재정책임개혁위원회 연설: 재정 지속 가능성 달성", Federalreserve.gov ; 2011년 2월 2일 검색.

- ^ Office, U. S. Government Accountability. "Financial Audit: Bureau of the Fiscal Service's FY 2019 and FY 2018 Schedules of Federal Debt". www.gao.gov.

- ^ https://www.gao.gov/assets/710/702591.pdf, https://www.gao.gov/assets/710/704983.pdf

- ^ CBO 업데이트 예산 전망 2016–2026, cbo.gov ; 2016년 5월 11일 검색.

- ^ CBO-연방 이자 지불 예측, cbo.gov , 2014년 9월 3일.

- ^ Swanson, Ian (March 15, 2018). "US could spend more on servicing debt than defense by 2024: study". The Hill. Retrieved September 9, 2021.

- ^ a b 호니, 제임스 R. (2010년 5월 27일)"총부채에 초점을 맞춘 대통령의 재정위원회 권고는 잘못된 것이다", 예산 및 정책 우선순위 센터 [웹사이트]; 2011년 2월 9일 검색.

- ^ 미국 재무부, 공공 부채국 (2010년 4월 30일).2011년 2월 9일, 재무부 다이렉트, "미국의 공공 부채에 대한 월간 보고서" 검색.

- ^ "CBO-Social Security Policy Options-July 2010" (PDF). Retrieved May 18, 2011.

- ^ Gordon, John Steele (August 29, 2011). "A Short Primer on the National Debt". The Wall Street Journal. Retrieved August 27, 2016.

- ^ a b "Debt Is (Mostly) Money We Owe to Ourselves". Krugman.blogs.nytimes.com. December 28, 2011. Retrieved August 27, 2016.

- ^ "Who Rules America: Wealth, Income, and Power". Ucsc.edu. Retrieved August 27, 2016.

- ^ Baker, Dean. "David Brooks Is Projecting His Self Indulgence Again". cepr.net. Retrieved September 23, 2016.

- ^ "Cheating Our Children". The New York Times. March 29, 2013.

- ^ Carney, John. "Has the United States Ever Defaulted on Its Debt?". CNBC. Retrieved January 18, 2013.

- ^ Comstock, Courtney. "10 Things You Need To Know About The Debt Ceiling". The Fiscal Times. Retrieved January 18, 2013.

- ^ Zweig, Jason. "Own Government Bonds? Here's Why You Should Be Worried". The Wall Street Journal. Retrieved January 18, 2013.

- ^ Marron, Donald. "The Day the United States Defaulted on Treasury Bills". Retrieved January 18, 2013.

- ^ O'brien, Matthew. "Here's What Happened the Last Time the U.S. Defaulted on Its Debt". The Atlantic. Retrieved January 18, 2013.

- ^ Siegel, Robert. "When Did The U.S. Last Default On Treasury Bonds?". NPR. Retrieved January 18, 2013.

- ^ Cohen, Patricia; Hsu, Tiffany (April 9, 2020). "'Sudden Black Hole' for the Economy With Millions More Unemployed". The New York Times.

- ^ "Short-Run Economic Effects of the CARES Act". Penn Wharton Budget Model. April 8, 2020.

- ^ "H.R. 748, CARES Act, Public Law 116-136". cbo.gov. April 16, 2020. Retrieved April 16, 2020.

- ^ "NYT-Reuters-U.S. Deficit to Soar to Record $3.8 Trillion in 2020, Budget Watchdog Group Says-April 13, 2020". The New York Times.

- ^ "The Budget and Economic Outlook: 2020 to 2030 Congressional Budget Office". www.cbo.gov. January 28, 2020.

- ^ Lynch, David J. (April 18, 2020). "Record government and corporate debt risks 'tipping point' after pandemic passes". The Washington Post. Retrieved April 19, 2020.

- ^ Tankersley, Jim (April 9, 2021). "Biden's Budget Includes $1.52 Trillion in Federal Spending". The New York Times.

- ^ Morgan, David (November 1, 2021). "Explainer: Republicans blame Biden for inflation, but are they right?". Reuters. Retrieved March 24, 2022.

- ^ Tolliver, Sandy (February 25, 2022). "Runaway inflation discredits Democrats' fiscal and monetary policy". The Hill. Retrieved March 24, 2022.

- ^ a b 미국 재무부, 공공부채국 (2010)."Government – History Debt Outstanding – Annual", TreasuryDirect.gov ; 2011년 1월 16일 검색.

- ^ a b 미국 대통령의 행정부, 관리 및 예산국(Office of Management and Budget) (2013년 4월 10일)."연말 연방채무: 1940–2018"; "역대표에 사용된 국내총생산 및 디플레이터: 1940–2018", 미국 정부예산:2014 회계연도:역사표, pp. 143-44, 215-16, 정부인쇄국 웹사이트; 2013년 11월 27일 검색.

- ^ 미국 대통령의 행정부, 관리 및 예산국(Office of Management and Budget, 2010년 2월 14일)."이력표: 표 7-1; 10-1", 백악관; 2010년 2월 15일 회수.

- ^ a b 미국 상무부, 경제분석국."국민 경제 계정: 국내총생산: 경상-달러와 '실질' GDP", BEA.gov ; 2011년 8월 3일 검색.

- ^ Frank H. Vizetelly; Litt.D., LL.D., eds. (1999). "DEBT, National". New Standard Encyclopedia of Universal Knowledge. Vol. Eight. New York and London: Funk and Wagnalls Company. p. 471.

Debt of Principal Nations and Aggregate for All Nations of the World at Various Dates (in millions of dollars): '1928 ... ... .18,510'

- ^ a b c d e f GAO-재무감사-재정청의 2019 회계연도 및 2018 회계연도 연방채무 일정국, treasurydirect.gov , 2019년 11월.

- ^ "Gross Domestic Product, 2nd quarter 2018 (advance estimate), and comprehensive update U.S. Bureau of Economic Analysis (BEA)". www.bea.gov.

- ^ MeasuringWorth.com (2010년 12월 14일) "그때 미국 GDP는 얼마였습니까?", MeasuringWorth.com ; 2011년 1월 30일 검색.

- ^ 미국 의회, 정부 회계실 (2001년 3월 1일).재무 감사: 공공부채국의 2000년 회계연도 및 1999년 연방부채 일정 GAO-01-389 미국정부회계관리국(GAO); 2012년 8월 6일 회수.

- ^ a b 미국 의회, 정부 회계실 (2002년 11월 1일).재무 감사: 공공부채국의 2002 회계연도 및 2001 연방부채 일정 GAO-03-199 미국 정부 회계책임국(GAO); 2011년 2월 2일 회수.

- ^ 미국 의회, 정부 회계실 (2004년 11월 5일).재무 감사: 공공부채국의 2004년 회계연도와 2003년 연방부채 일정 GAO-05-116 미국 정부 회계사무소(GAO); 2011년 1월 16일 회수.

- ^ a b 미국 의회, 정부 회계 사무소 (2006년 11월 7일).재무 감사: 공공부채국의 2006년 회계연도 및 2005년 연방부채 일정 GAO-07-127 미국 정부 회계책임국(GAO); 2011년 2월 2일 회수.

- ^ a b c 미국 의회, 정부 회계실 (2008년 11월 7일).재무 감사: 공공부채국의 2008 회계연도 및 2007 연방부채 일정 GAO-09-44 미국정부회계관리국(GAO); 2011년 1월 29일 회수.

- ^ 미국 의회, 정부 회계 사무소 (2009년 11월 10일).재무 감사: 공공부채국의 2009 회계연도 및 2008 연방부채 일정 GAO-10-88 미국 정부 회계책임국(GAO); 2011년 2월 2일 회수.

- ^ 미국 의회, 정부 회계 사무소 (2010년 11월 8일).재무 감사: 공공부채국의 2010 회계연도 및 2009 연방부채 일정 GAO-11-52 미국 정부 회계책임국(GAO); 2011년 2월 2일 회수.

- ^ a b 미국 의회, 정부 회계 사무소 (2012년 11월 8일).재무 감사: 공공부채국의 2012 회계연도 및 2011 연방부채 일정 GAO-13-114 미국 정부 회계책임국(GAO); 2013년 11월 27일 회수.

- ^ 미국 의회, 정부 회계 사무소 (2013년 12월 12일).재무 감사: 2014년 7월 2일, 미국 정부 회계 사무소(GAO), 2013 회계연도 및 2012 연방 부채 일정 GAO-14-173.

- ^ GAO-재무감사-Financial Audit-Bureau of Fiscal Service의 2014 회계연도 및 2013 연방채무 일정, treasurydirect.gov , 2014년 11월.

- ^ GAO-재무감사-재정청의 2016 회계연도 및 2015 연방채무 일정국, treasurydirect.gov , 2015년 11월.

- ^ GAO-재무감사-재정청의 2016 회계연도 및 2015 연방채무 일정국, treasurydirect.gov , 2016년 11월.

- ^ GAO-재무감사-재정청의 2017 회계연도 및 2016 연방채무 일정국, treasurydirect.gov , 2017년 11월.

- ^ GAO-재무감사-재정청의 2018 회계연도 및 2017 연방채무 일정국, treasurydirect.gov , 2018년 11월.

- ^ "Government - Historical Debt Outstanding - Annual 2000 - 2021". www.treasurydirect.gov. Archived from the original on May 8, 2019. Retrieved November 26, 2016.

- ^ "Government – November". treasurydirect.gov.

- ^ "Major Foreign Holders of Treasury Securities". Department of the Treasury/Federal Reserve Board. September 18, 2023.

- ^ U.S. Department of the Treasury, Bureau of the Fiscal Service (July 13, 2014). "Status report of U.S. Treasury-owned gold".

- ^ 국제통화기금 (2014년 9월 5일)."국제준비금 및 외화유동성: 공식준비금 자산 및 기타 외화자산.국제 통화 기금 [웹사이트]; 2014년 9월 17일 검색

- ^ Erin Duffin (September 9, 2021). "United States national debt per capita from 1990 to 2020".

- ^ U.S. Department of the Treasury, Bureau of the Fiscal Service (March 14, 2016). "United States Debt Clock".

- ^ 연방준비제도 이사회 (2006년 3월 9일)."Z.1-미국의 자금 흐름 계좌", 페이지 8, 102. 연방준비제도의 이사회[웹사이트]; 2011년 1월 29일 회수.

- ^ 연방준비제도 이사회 (2009년 6월 5일)."G.19-소비자 신용."연방준비제도 이사회[웹사이트]; 2011년 1월 30일 검색.

- ^ 미국 상무부, 미국 인구조사국 (2006년 2월 19일).포르투갈 웹 아카이브에 보관된 복사본(2009년 7월 10일).2011년 1월 30일에 검색된 미국 인구조사국 [웹사이트].

- ^ 2014년 8월 29일 treasury.gov , 미국의 외국 증권 보유 현황에 대한 예비 연례 보고서.

- ^ a b Stephen I. Schwartz; Bruce G. Blair, The Brookings Institution; Thomas S. Blanton and William Burr, the National Security Archive; Steven M. Kosiak, Center for Strategic and Budgetary Assessments; Arjun Makhijani, Institute for Energy and Environmental Research; Robert S. Norris, Natural Resources Defense Council; Kevin O'Neill, Institute for Science and International Security; John E. Pike, Federation of American Scientists; William J. Weida, Global Resource Action Center for the Environment (1998). Atomic audit: the costs and consequences of U.S. nuclear weapons since 1940. Brookings Institution Press. pp. 3, 12, 105, 107, 461, 546, 551. ISBN 978-0-8157-7774-8.

- ^ "미국의 최대 핵무기 재고량은 약 35,000개였습니다.미국은 1998년 국가 부채와 맞먹는 5조 5천억 달러 이상을 핵무기 경쟁에 사용했습니다."

- ^ "...총 수치는 5조 달러의 국가 부채와 맞먹게 될 것입니다.간단히 말해서, 제 2차 세계대전 이후 모든 군사비 지출의 4분의 1에서 3분의 1이 핵무기와 그 기반시설에 사용되어 왔다는 것입니다." 33페이지,

- ^ 역사 예산표, whitehouse.gov ; 2016년 8월 24일 접속.

- ^ Eurostat – 표, 그래프 및 지도 인터페이스(TGM) 표 2018년 4월 26일 검색

- ^ Cecchetti, Stephen G. et al. (2010년 3월)"공공부채의 미래: 전망과 시사점", p. 3. 국제결제은행[웹사이트]; 2011년 7월 4일 검색.

- ^ 세계 경제 전망(2018년 4월) – 2018년 4월 26일 일반 정부 총부채 회수

- ^ "Debt to the Penny (Daily History Search Application)". Archived from the original on April 18, 2011. Retrieved February 13, 2007.

- ^ "The United States enters the twilight zone – MuniLand". Reuters. May 3, 2012. Archived from the original on October 22, 2012.

- ^ "Table 7.1 – Federal Debt at the End of Year: 1940–2016". Historical Tables. Office of Management and Budget. Retrieved May 16, 2011.

- ^ "The-privateer.com, 1940–1960". The-privateer.com. Archived from the original on July 16, 2011. Retrieved May 18, 2011.

- ^ "The-privateer.com, 1961–1971". The-privateer.com. Archived from the original on July 16, 2011. Retrieved May 18, 2011.

- ^ "The-privateer.com, 1971–1979". The-privateer.com. Archived from the original on May 13, 2011. Retrieved May 18, 2011.

- ^ "The-privateer.com, 1979–1986". The-privateer.com. Archived from the original on July 16, 2011. Retrieved May 18, 2011.

- ^ "The-privateer.com, 1987–1997". The-privateer.com. Archived from the original on July 16, 2011. Retrieved May 18, 2011.

- ^ a b "The Debt Limit: History and Recent Increases" (PDF). Retrieved May 18, 2011.

- ^ "Republicans Raise US Debt Ceiling to $9 Trillion, Caused by Iraq War and Tax Breaks for the Rich". Usliberals.about.com. Archived from the original on August 7, 2011. Retrieved August 7, 2011.

- ^ "FINANCIAL AUDIT- Bureau of the Public Debt's Fiscal Years 2008 and 2007 Schedules of Federal Debt" (PDF). Retrieved August 7, 2011.

- ^ "Understanding the Federal Debt Limit". The Concord Coalition. Archived from the original on June 10, 2010. Retrieved August 7, 2011.

- ^ Krawzak, Paul M. (November 2, 2015). "Obama Signs Budget Deal and Debt Limit Suspension". Roll Call.

- ^ Kasperowicz, Pete (March 4, 2019). "Meet the new debt ceiling: $22.03 trillion". Washington Examiner.

- ^ Segers, Grace; Tillett, Emily (August 2, 2019). "Trump signs budget deal and suspends debt ceiling until 2021". CBS News.

- ^ Franck, Thomas (August 2, 2021). "Treasury Dept to invoke 'extraordinary measures' as Congress misses debt-ceiling deadline". NBC News.

- ^ Beech, Eric (October 14, 2021). "Biden signs bill raising U.S. debt limit, averting default". Reuters.

- ^ Cabello, Marcos (December 16, 2021). "The US debt ceiling: What it is and how Congress avoided US default in 2021".

- ^ Austin, D. Andrew (April 27, 2015). "The Debt Limit: History and Recent Increases". Congressional Research Service. p. 11. Retrieved July 1, 2015.

- ^ "Debt to the Penny (Daily History Search Application)". treasurydirect.gov.

- ^ "State and local governments, excluding employee retirement funds; debt securities and loans; liability, Level". June 6, 2019.

- ^ "Debt Myths, Debunked". U.S. News & World Report. December 1, 2016. Retrieved June 25, 2019.

- ^ "Social security and Medicare could add trillions to the national debt". Business Insider. July 11, 2018.

- ^ Strauss, Adam (July 12, 2018). "How To Invest In An Era Of $100 Trillion Financial Obligations: Part I". Forbes.

추가열람

- 앤드류 J. 바세비치, "올드 노멀:우리가 전쟁에 대한 중독을 이길 수 없는 이유", 하퍼스 매거진, vol. 340, no. 2038(2020년 3월), pp. 25-32"2010년 합참의장 마이클 멀린 제독은 미국의 방탕함을 표현하는 가장 중요한 표현인 국가 부채가 '우리의 국가 안보에 가장 중대한 위협'이 되었다고 선언했습니다.폴 셀바 합참의장은 2017년 '우리 환경에서 일어나는 역동성이 불확실성을 유발하고 갈등을 유발할 것'이라고 단도직입적으로 언급했습니다(31쪽).

- Bonner, William; Wiggin, Addison (2006). Empire of Debt: the Rise of an Epic Financial Crisis. Wiley. ISBN 0-471-78253-X.

- Johnson, Simon; Kwak, James (2012). White House Burning: The Founding Fathers, Our National Debt, and Why It Matters To You. Pantheon. ISBN 978-0-307-90696-0.

- Eisner, Robert (1993). "Federal Debt". In David R. Henderson (ed.). Concise Encyclopedia of Economics (1st ed.). Library of Economics and Liberty. OCLC 317650570, 50016270, 163149563.

- Macdonald, James (2006). A Free Nation Deep in Debt: The Financial Roots of Democracy. Princeton University Press. ISBN 0-691-12632-1.

- Wright, Robert (2008). One Nation Under Debt: Hamilton, Jefferson, and the History of What We Owe. Mc-Graw Hill. ISBN 978-0-07-154393-4.

외부 링크

- 연방채무의 외국인지분 의회조사국

- 역사표, 관리예산처

- 미국재무자원센터 – TIC 시스템

- 실시간채무시계