자유채권

Liberty bond

리버티 채권(또는 리버티 론)은 제1차 세계대전에서 연합군의 대의를 지원하기 위해 미국에서 판매된 전쟁 채권이었다. 이 채권에 가입하는 것은 미국에서 애국적인 의무의 상징이 되었고 처음으로 많은 시민들에게 금융 증권에 대한 개념을 소개하였다.

자유채권 발행 1917년-1918

리버티 [1]본드 발행은 4가지였다.

- 1917년 4월 24일: 긴급대출법(Pub.L.65-3)은 19억 달러의 채권을 3.5%로 발행할 수 있도록 승인했다.

- 1917년 10월 1일: 제2차 자유대출은 채권 38억 달러를 4%로 제공

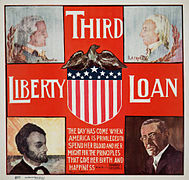

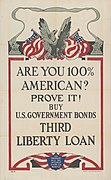

- 1918년 4월 5일:Third Liberty Loan은 4.1억 달러의 채권을 4.15%로 제공한다.

- 1918년 9월 28일: 제4자유대출은 4.25%로 69억 달러의 채권을 제공한다.

이 채권의 최고 3만달러의 이자는 제1자유채권에 [1]대해서만 비과세되었다.

제1자유채권법

제2자유대출법은 30년 만기 국채 발행액에 대해 총 50억 달러 한도를 3.5% 이자로 설정하고 15년 후 정부가 상환할 수 있도록 했다.그것은 550만 명의 사람들이 채권을 구매하면서 20억 달러를 모았다.

제2자유채권법

제2자유대출법은 국채 발행액에 총 150억 달러의 한도를 설정해 25년 만기 이자 4%, 10년 후 상환 가능한 30억 달러를 추가로 허용했다.대출금액은 총 38억 달러로 940만 명이 채권을 구입했다.

판매상의 어려움과 그 후의 캠페인

첫 번째 리버티 본드에 대한 반응은 냉담했고 20억 달러 발행이 매진된 것으로 알려졌지만 액면 [2]이하의 어음이 꾸준히 거래됐기 때문에 액면 이하로 진행되어야 했을 것이다.이에 대한 반응 중 하나는 채권 트레이더들이 액면 이하로 팔릴 경우 비애국적이라고 공격하는 것이었다.뉴욕증권거래소(NYSE) 이사회는 '친독 영향'이 작용하고 있는지 여부를 판단하기 위해 액면 이하로 매도한 증권사들을 조사했다.이사회는 그러한 브로커 중 한 명이 액면 그대로 채권을 사들여 적십자사에 [3]10만 달러를 기부하도록 강요했다.이 채권의 약점에 대해서는 독일의 사보타주부터 부자들이 세금을 회피하는 것처럼 보이기 때문에 사지 않는 것(채권은 일부 세금이 면제된다)까지 다양한 설명이 제시됐다.

큰 우려보다는 소액 투자자와 일반인에게 채권을 팔기 위해 더 많은 조치가 필요하다는 것이 공통된 의견이었다.첫 번째 발행의 수신 불량으로 인해 5개월 후 4%의 높은 금리와 보다 유리한 세금 조건으로 전환 가능한 발행이 이루어졌다.새로운 발행이 도착했을 때, 그것은 액면 이하로 팔렸지만, 타임즈는 "일시적이고 [4]우연한 경우를 제외하고는 어떤 국채도 액면 그대로 팔 수 없다"고 지적했다.이후 4.25% 채권은 도착 [5]시 94센트까지 가격이 저렴했다.

윌리엄 기브스 맥아두 재무장관은 채권 [6]대중화를 위한 공격적인 캠페인을 전개함으로써 판매 문제에 대응했다.정부는 '포미닛 맨'이라고 불리는 공보위원회의 부문을 이용해 자유의 채권과 알뜰 [7][8][9]우표 판매를 도왔다.유명 예술가들이 포스터 제작을 도왔고 영화와 무대 스타들이 채권 집회를 주최했다.앨 졸슨, 엘시 재니스, 메리 픽포드, 테다 바라, 에델 배리모어, 마리 드레슬러, 릴리안 기쉬, 뚱보 아르벅클, 마벨 노먼드, 더글러스 페어뱅크스, 찰리 채플린은 "애국적인 채권"을 구입하는 것을 홍보하는 유명인사들 중 하나였다.채플린은 또한 드라이브를 [11]위해 사비를 들여 단편 영화 '본드'를 만들었다.보이스카우트와 걸스카우트는 "Every Scout to Save a Solder"라는 슬로건을 내걸고 채권을 팔았다.

이러한 효과적인 노력을 넘어 1917년 미국 육군 신호부대의 항공부는 리버티 본드 캠페인에 배정된 육군 조종사들로 구성된 엘리트 그룹을 만들었다.채권 판매 계획은 조종사들이 3~5대의 항공기를 타고 Curtiss JN-4 "제니" 훈련기를 타고 전국을 왕복하는 것이었다.그들은 마을 상공에 도착했을 때 곡예비행 묘기를 선보이고, 대중을 위해 모의 개싸움을 벌였습니다.

에어쇼를 한 후, 그들은 도로, 골프장, 또는 근처의 목초지에 착륙했다.그들이 엔진을 끌 때쯤이면, 그들의 퍼포먼스에 매료된 대부분의 마을 사람들이 모여들었을 것이다.그 당시에 대부분의 사람들은 비행기를 본 적도, 타본 적도 없었다.통상적으로 각 조종사는 비행기의 뒤쪽 조종석에 서서 자유 본드를 구입하는 모든 사람은 비행기에 태워질 것이라고 말했다.그 프로그램은 상당한 금액을 모금했다.육군에 의해 개발되고 실천된 방법론은 후에 전쟁 잉여 제니 비행기를 구입하고 비행기 탑승을 판매하며 전국을 날아다니는 반스토머로 알려진 수많은 기업가적인 전단지가 뒤따랐다.

방대한 양의 홍보물이 제작되었다.예를 들어 3차 자유대출 포스터 900만장의 경우 500만장의 창문 스티커와 1000만개의 버튼이 제작돼 [12]배포됐다.이 캠페인은 미국 전역의 지역사회의 노력에 박차를 가했고, [13]이 채권의 "성공"에 대한 열렬한 애국심을 담은 보도를 낳았다.1919년 다섯 번째이자 마지막 대출(승리 차관)을 위해 재무부는 녹은 독일 대포로 만든 강철 메달을 생산했는데, 이 대포는 프랑스 북서부 샤토티에리에서 미군이 노획한 것이었다.빨간색, 흰색, 파란색 리본에 매달린 4분의 1인치 폭의 메달은 Victory Liberty Loan 캠페인 자원봉사자들에게 수여되었습니다.

이러한 모든 조치에도 불구하고, 최근의 연구는[14] 애국적인 동기가 이러한 채권을 사려는 투자자들의 결정에 작은 역할을 했을 뿐이라는 것을 보여주었다.

"자유 채권"의 판매를 통해, 정부는 전쟁 노력을 위해 약 170억 달러를 모았다.당시 약 1억 명의 미국인이 있었다는 점을 고려하면, 미국인 한 명당 평균 170달러의 리버티 채권을 조달한 셈이다.

매사추세츠 역사학회에 따르면, "1차 세계대전은 연방정부에게 300억 달러 이상의 비용을 지불했기 때문에,[15] 이 프로그램들은 기금을 마련하기 위한 방법으로 매우 중요해졌다."

미국의 부채는 1919년 8월에 255억9천600만달러의 자유채권, 승리어음, 전쟁저축증서 및 기타 정부증권에 대한 부채로 최고조에 달했다.이르면 1922년 전쟁채무는 예정된 일정 내에 전액 상환할 수 없으며 채무 재조정도 필요할 수 있다.1921년 재무부는 빅토리 [16]론 상환을 위해 3~5년 만기 단기 어음을 발행하기 시작했다.

빅토리 리버티 론

제1차 세계대전과 관련된 5차 채권 발행은 1919년 4월 21일에 발표되었습니다.4.75%의 이자에 45억 달러의 금화로 구성된 이 지폐는 4년 후에 만기가 되었지만 3년 후에 정부에 의해 상환될 수 있었다.모든 소득세를 제외하고, 그들은 그 당시에 "5개의 자유 [17]대출 중 마지막"이라고 불렸다.그러나 그들은 또한 "승리 자유의 여신"이라고도 불리며 그 시대의 포스터에 이렇게 나타난다.

상환

처음 3개의 채권과 빅토리 대출은 1920년대에 부분적으로 회수되었지만, 이들 채권의 대부분은 단순히 다른 정부 증권을 통해 재융자를 받았다.1923년 5월 만기가 도래한 빅토리 론(Victory Loan)은 3~5년 후 만기가 도래한 단기 국고채에 의해 조성된 자금으로 퇴출되어 1921년 충분한 자금이 조달될 때까지 90일 간격으로 발행되었다.모든 전쟁 채무를 성공적으로 상환할 가능성은 1921년에 [16]이미 알려졌다.1927년 2차 및 3차 국채는 모두 50억 달러(당시 전체 국채의 25%)에 달했으며 재무부를 통해 다른 국채를 발행하여 상환을 요청받았다.교장 중 일부는 퇴직했다.예를 들어 제2자유채권에 대한 31억 달러 중 5억7500만 달러의 원금이 회수되고 나머지는 차환됐다.이와 함께 1927년 제1자유채권은 19억 달러(약 1조7000억 원)를 발행해 1932년 발행한 반면 제4자유채권은 60억 달러([18]약 60억 원)를 발행했다.

제4자유채권의 채무불이행

처음 세 개의 자유 채권과 빅토리 대출은 1920년대 동안 회수되었다.그러나 채권조건이 우량한 후발 채권과 거래할 수 있게 돼 제1, 제2, 제3의 자유채권 채무가 대부분 제4발행으로 몰렸다.

네 번째 자유채권은 다음과 같은 [19]조건을 가지고 있었다.

- 채권 날짜:1918년 10월 24일

- 쿠폰율: 4.25%

- 호출 가능 시작:1933년 10월 15일

- 만기일:1938년 10월 15일

- 최초 입찰액 : 60억달러

- 판매액: 70억달러

채권 조건은 다음과 같다: "원금과 이자는 현재 [20]가치 기준의 미국 금화로 지급되어야 한다."이러한 유형의 "금 조항"은 그 당시 공공 계약과 민간 계약 모두에서 흔했고, 채권 보유자들이 통화 가치 하락에 의해 피해를 입지 않도록 하기 위한 것이었다.

그러나 미국 [20]재무부가 1934년 4월 15일 제4차 채권을 발행했을 때, 금으로 채권을 상환하는 것을 거부함으로써 이 기간을 불이행했고, 이로 인해 금 1온스당 20.67달러(1918년 가치 기준)에서 온스당 35달러로 달러 가치가 하락한 것도 설명되지 않았다.따라서 2100만[1] 명의 채권 보유자들은 1억3900만 트로이 온스의 금을 잃었고, 이는 채권 [citation needed]원금의 약 41%에 해당한다.이는 2021년 28억6600만 달러(1918년)와 2500억 달러(1억3900만 온스 x 트로이 온스당 1800달러)에 해당한다.

미국 재무부가 금으로 상환을 거부한 법적 [21]근거는 1933년 6월 5일의 금 조항 결의안(Pub. Resolution. 73-10)이었다.대법원은 나중에 수정헌법 [22]제14조 제4항에 따라 이 조항이 위헌이라고 판결했다.

우리는 1933년 6월 5일 공동결의안이 소송 중인 채권에 의해 만들어진 의무를 무시하려고 시도하는 한 의회의 권한을 넘어섰다고 결론짓는다.

--

하지만 프랭클린 D 대통령 덕분이다. 1933년 4월 5일 루스벨트가 행정명령 6102호에 서명하면서 열린 금시장을 없앤 후 법원은 채권 보유자들의 손실을 수량화할 수 없으며 1918년 가치기준에 따라 달러로 상환하는 것은 "정당한 풍요"[20]가 될 것이라고 판결했다.따라서 그 판결은 실질적인 효과가 거의 없었다.

영향

2020년 한 연구에 따르면 "자유채권 보유율이 더 높은 지역은 1920년과 1924년 대통령 선거에서 민주당에 등을 돌렸다.이는 연방준비제도이사회([23]FRB)가 금리를 올렸다가 내린 1920년대 초반(공화당 대통령 시절)의 채권 평가절하와 1920년대 초반(공화당 대통령 시절)의 채권 절상에 대한 반응이었다.

리버티 본드 포스터

- 자유채권 매입을 알리는 다양한 포스터 발행

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

「 」를 참조해 주세요.

- 미국의 경제사 #1차 세계 대전

- 제1차 세계 대전의 경제사

- 미국의 국가 채무

- 필라델피아 리버티 론즈 퍼레이드

- 제1차 세계 대전 중의 미국 본토 전선

- 전쟁 채권 (제2차 세계 대전)

레퍼런스

- ^ a b c 사콜스키, 애런 모튼입니다1925년 '월스트리트와 보안시장'

- ^ 전기 저널, 1917년 9월, 51페이지

- ^ 파이낸시어, 1917년 6월 23일 페이지 1741

- ^ 뉴욕 타임스 1917년 11월 20일

- ^ 미국 투자은행협회 회보, Vol.1918년 10월 1일, 2호, 30쪽

- ^ Abbott, Charles Cortez (1999). Wall Street and the Security Markets. Harvard Economic Studies, volume 59. Harvard University Press.

- ^ The American Year Book: A Record of Events and Progress, Volume 1918. T. Nelson & Sons. 1919.

- ^ Stone, Oliver; Kuznick, Peter (2014). The Untold History of the United States, Volume 1: Young Readers Edition, 1898-1945. Simon and Schuster. ISBN 9781481421751.

- ^ The Four Minute Men of Chicago. Chicago, Illinois: United States Committee on Public Information. 1919. p. 25.

- ^ 게일 미국 경제사 백과사전

- ^ 채플린, 찰리."나의 자서전" (1964년)

- ^ 뉴욕 타임스 매거진 1918년 3월 10일

- ^ 뉴욕타임스 1918년 3월 27일자 4면

- ^ 강성원, 록오프 휴, (2006), "애국심 자본화: 1차 세계대전의 자유대출", NBER 실무논문 W1191919, 55p.

- ^ 매사추세츠 역사학회, Focus on Women and War, 2002년 6월.

- ^ a b 로스앤젤레스 타임스 1922년 10월 5일자 IV9면

- ^ Special to The New York Times. (April 14, 1919). "New Loan Fixed at $4,500,000,000; Interest at 4 3/4%" (PDF). New York Times. Retrieved March 29, 2012.

- ^ 로스앤젤레스 타임스 1928년 1월 2일

- ^ 가베이드, 케네스 D"미국 재무부가 1929년에 재무성 어음을 경매하기 시작한 이유." FRBNY 경제 정책 리뷰, 2008년 7월.

- ^ a b c 페리 대 미국, 294 US 330 (1935 )

- ^ 제73회 미국 의회, 세션 I, 제46장-48장, 페이지 112-3의 기록.

- ^ 페리 대 미국, 294 US 330 (1935), 294 U.S. 354 페이지

- ^ Hilt, Eric; Rahn, Wendy (2020). "Financial Asset Ownership and Political Partisanship: Liberty Bonds and Republican Electoral Success in the 1920s". The Journal of Economic History. 80 (3): 746–781. doi:10.1017/S0022050720000297. ISSN 0022-0507. S2CID 158736064.

참고 문헌

- Chase, Philip M. (2008). William Gibbs McAdoo: The Last Progressive, (1863--1941). p. 130ff. ISBN 9780549982326.

- 아이들, C.프레데릭."미국 국채"미국 정치사회과학아카데미 88년(1920년) 연보: JSTOR 43-50년

- Garbade, Kenneth D. (2012). Birth of a Market: The U.S. Treasury Securities Market from the Great War to the Great Depression. MIT Press. pp. 69ff, ch. 5. ISBN 9780262016377.

- Hart Jr, Henry M. "미국 채권에서의 금 조항" 하버드 법리뷰 48(1934) : 1057.

- Hollyhan, Thomas A. "전쟁의 이익을 위한 선전: 공공 정보 위원회의 수사적 연구"Southern Journal of Communications 49.3(1984) : 241-257.

- 강, 성원, 휴 록오프."애국심 자본화:제1차 세계 대전의 자유 대출'(문서 제11919호).국립경제조사국, 2006년)

- Kimble, James J. Moviling the home front: 전쟁채권과 국내선전 (텍사스 A&M 대학 출판부, 2006)

주요 소스

- Browne, Porter Emerson (1918). A Liberty Loan Primer. New York: Liberty Loan Committee, Second Federal Reserve District. OCLC 2315245.

- Lee, Higginson & Co. (1920). Liberty Bonds: A Handbook. London: Higginson & Co. OCLC 318644142.

외부 링크

- 엘리자베스 볼 컬렉션의 제1차 세계 대전 포스터 중 자유의 채권 포스터

- 프리티 대출 문서 및 FRASER에서 사용 가능한 기타 전쟁 재무 문서

- 뉴욕 연방준비은행의 리버티 대출 통보를 포함한 통고

| 국립도서관 | |

|---|---|

| 다른. | |